こんにちは!今回は先日兼松エレクトロニクスを買収した兼松(8020)です。個人的には兼松エレクトロニクスは永久保有予定だったので、TOBでもショックでした。そしてその兼松はどうかというと、業績自体はみていたのですが2015年に大きな変化があり、確認を後回しにしていた銘柄でした。実際業績を見た感想は、まぁありかな?といった感じです。商事系は3大商事が有名なすが、下記に記載した3つの事業の株を保有したいという方にはいいかと思います。

今回も、いつも通り企業情報と業績を記載していきますが、業績に対するコメントは2015年以降に対してしていきたいと思います日本の高配当株投資を始めたい人の参考になればと思います。個人的になるべくリスクの低く高配当と呼べる銘柄を選定していますので、それなりに参考になる数値だと思います。

興味のある方は読んでいってください。

ちなみに私は米国株のインデックス投資と日本の高配当株でセミFIREを目指す40代サラリーマンです。日本の高配当株投資をしてみたいけど、どの銘柄を選べばいいかわからないという方は参考にしてください。投資歴についてはプロフィールに載せています。

またどのように高配当銘柄を探しているかは、過去の記事を参考にしてください。基本的にはこのシートを見ながら銘柄選定をしています。あとは分析シートでは表しづらい国内トップの大企業などは個別に確認して購入しています。それと長期保有を目的としていますので、2~3年で急上昇するような銘柄は対象外となっています。

それではまずは企業概要から見ていきます。

【高配当銘柄】兼松(8020) 企業情報

◆企業概要

まずは企業情報になります。

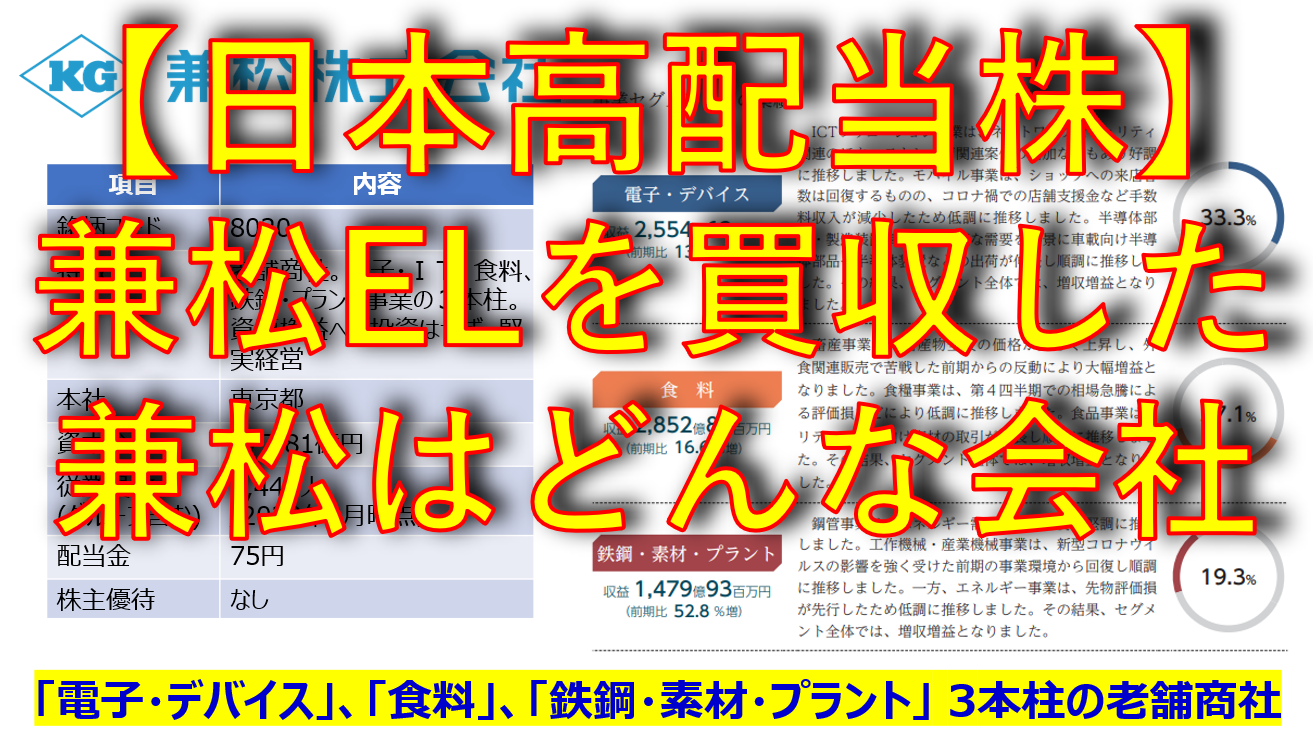

株式会社 兼松の本社は東京都です。資本金は277.81億円。従業員数(連結含む)は7,446人と大きな企業です。創業は1889年とかなりの老舗企業です。事業内容は、「電子・デバイス」、「食料」、「鉄鋼・素材・プラント」の3つの分野をメインとした商社となります。それぞれの売り上げ割合を見ると、それなりに分散されているのが好印象です。安定を得るためには分散は大事です。

次は中期計画を見ていきます。

【高配当銘柄】兼松(8020) 中期計画(future135)について

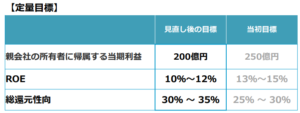

兼松は、2019年3月期~2021年3月期を前半の3ヵ年、2022年3月期~2024年3月期までを後半の3ヵ年の計6年を中期目線として目標がたてられています。この6か年計画の後半の3ヵ年が始まるにあたり、当初目標から下方修正されています。原因はコロナウィルスの感染拡大影響にのためです。下方修正内容は以下のようになっています。利益面を下方修正する代わりに、総還元性向を上げることで株主への還元に影響が出ないようにしています。(2023年3⽉期第2四半期 決算説明会資料抜粋)

そして現在の進捗を以下に示します。24年3月期の目標に対して、ROE/総還元性向は目標達成済み。当期利益も23年3月期時点の進捗率は77.5%と進捗率だけ見ると順調です。24年3月期には当初の目標を達成して、さらに成長しそうです。そして兼松エレクトロニクスと兼松サステックを子会社化したことで、23年度通期決算発表時には、新たな目標も示されると思います。

ちなみに下記が3か月ごとの業績になります。上記では当期利益の進捗率が77.5%で順調と記載しましたが、3ヵ月毎の業績推移をみると、23年度は最終益が徐々に減少しています。そして過去の1-3月期が他の期に比べて業績がいい。ということもありませんので、そのあたりが少し心配です。これでいくと当期利益は、23年3月期目標の190億円くらいになるかもしれません。(株探抜粋)

ここまでは企業情報と直近の業績を見てきました。ここからは過去からの推移データを交えて企業の安定性をみていきたいと思います。

【高配当銘柄】兼松 業績データ分析結果

◆評価得点分布

評価得点はかなりいびつなグラフになっています。ただし2015年3月期を境に売上高に急激な変化があったので、今回は推移グラフを見ながら業績を見ていきたいと思います。商事系の業種では、営業利益率、自己資本比率、有利子負債が悪くなるのは仕方がないので、それ以外の項目を注視していきます。

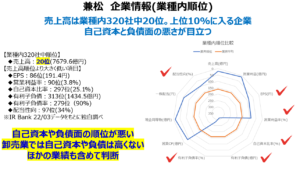

◆業種内順位比較

次に業種内での順位比較です。売上高は業種内の上位10%に入り、大きな企業であることがわかります。ただここでも評価得点と同じような項目がよくないです。これも商事系だと仕方がないです。ということで、業績推移では業界Topの三菱商事の最新数値と比較しながら見ていきます。

次からは過去からの推移データをもとに、業績を見ていきます。

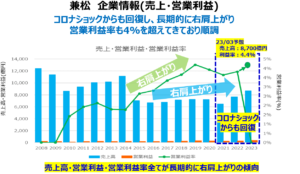

◆売上高・営業利益・営業利益率

売上高は2015年3月期以降は、緩やかながら増加傾向にあります。直近ではコロナショックの影響を受け2021年3月期に減少しています。しかしその後は回復傾向にあり、コロナショック前の水準を上回っています。営業利益率も同様で5%に迫るところまで来ており、近年は順調といえます。

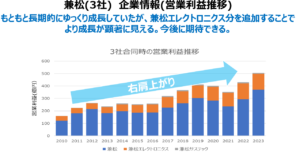

ちなみに買収した兼松エレクトロニクスと兼松サステックの営業利益を足し合わせると、下記のような推移グラフになります。兼松エレクトロニクスは業績好調でしたので、兼松単体の営業利益推移より増加傾向が顕著に見えます。兼松エレクトロニクスは兼松の30~40%の営業利益の企業でしたので、かなり大きな企業力の増加になります。

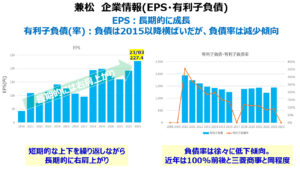

◆EPS・有利子負債・有利子負債率

EPSは、短期的な上下を繰り返しながら、長期的には右肩上がりに成長を続けています。ここに超優良企業の兼松エレクトロニクスが加わることで、さらなる成長が見込めます。23年年3月期は227.4円の予想。現在の進捗率は78.9%と順調ですので、75円配当は楽にクリアしてくれそうです。

有利子負債は、負債率が約100%となっていますが、業界Topの三菱商事が105.16%(22/03期)とほぼ同等であり、問題はありません。

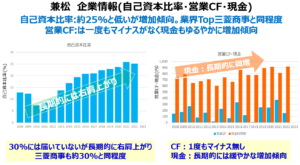

◆自己資本比率・営業CF・現金同等物

自己資本比率は約25%と一般的には低いです。ただしこれも三菱商事が31.4%(22/03期)とほとんど変わらないです。兼松の決算報告でも25%もあり十分なレベルとなっています。さらに緩やかではありますが、年々増加傾向であり大きな問題はありません。

CFはマイナスがなく、現金もゆっくりですが増加傾向ではあります。

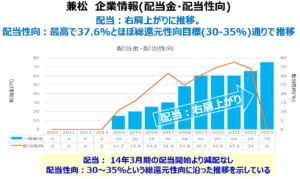

◆配当金・配当性向・流動比率

配当は、2014年3月期から実施しています。まだ10期ですが、今のところ減配はなく配当性向も30~38%と余裕があります。会社方針は30~35%を目安に安定した配当を目指す。とあるので、そこまで大きな崩れはしないさそうです。好調だった兼松エレクトロニクスも取り込んでいますので、今後の成長に期待したいです。

◆株価

最後に株価です。長期的にかなりきれいな右肩上がりです。短期的には30%程度の下落もありますので、長期目線で短期的な下落を気にしなければ、普通に増えていきそうです。配当利回りは悪くなく、PERも7.1%と割安ですので、購入しやすい銘柄だと思います。

【高配当銘柄】兼松 まとめ

- 個人的には、まぁありかな。(兼松エレ売却の含み益で購入してしまった)

- 最終利益目標に対して進捗率77.5%と順調

- 業績好調の兼松エレクトロニクスを子会社化したことで、さらなる成長が見込める

- 商事系の為、現金同等物や営業利益、有利子負債関連の得点は低い

- 営業利益率や自己資本比率、負債率など割合を示す項目は三菱商事と同等

- 業種内売上高順位は320社中20位とTop10%に入る

- 15/03期以降、売上・営業利益・EPS・配当など基本的には右肩上がり

- 配当性向が30-35%目標

- 評価得点の低かった現金は緩やかに増加しており問題なし。

- 株価は長期的に右肩上がり。直近はボトムから上昇しているが、配当利回りとPERを見ると、そこまで割高感はない

以上、今回は株式会社兼松について見てきました。個人的には近年は業績は安定しているし、3つの分野に分散できている。兼松エレクトロニクス買収により15%程度の企業成長が見込める。といった点から、まぁありかな。と考えています。そして兼松エレクトロニクス押しだったこともあり、売却の含み益分で兼松も購入しました。エネルギー資源に手を出していないため、爆上りはしないと思いますが、堅実に成長してくれそうです。

最後までお付き合いいただきありがとうございました。また次の機会にお会いできるのを楽しみにしております。

※投資は自己責任になります。ご自身の判断で投資をお願いいたします。

口座開設ならポイントサイト経由だとポイントが付きます!

![]()

コメント