こんにちは!今回は情報・通信業からJFEシステムズ(4832)です。今回も、いつも通り企業情報と業績を記載していきます。個人的になるべくリスクが低く高配当と呼べる銘柄を選定していますので、日本の高配当株投資を始めたい人の参考になればと思います。

それでは興味のある方は読んでいってください。

ちなみに私は米国株のインデックス投資と日本の高配当株でセミFIREを目指す40代サラリーマンです。日本の高配当株投資をしてみたいけど、どの銘柄を選べばいいかわからないという方は参考にしてください。投資歴についてはプロフィールに載せています。

またどのように高配当銘柄を探しているかは、過去の記事を参考にしてください。基本的にはこのシートを見ながら銘柄選定をしています。あとは分析シートでは表しづらい国内トップの大企業などは個別に確認して購入しています。それと長期保有を目的としていますので、2~3年で急上昇するような銘柄は対象外となっています。

それではまずは企業概要から見ていきます。

【日本高配当銘柄】JFEシステムズ(4832) 企業情報

◆企業概要

まずは企業情報になります。

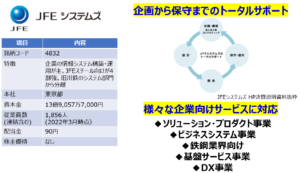

JFEシステムズ株式会社の本社は東京都です。資本金は13億9,057万7,000円、従業員数(連結含む)は1,856人と大きな企業です。もともとは1983年に川鉄システム開発株式会社として発足して、1986年に川崎製鉄(現JFEスチール)の本社システム部門を移管。といった形で現JFEスチールと切っても切り離せない関係にあります。事業内容は情報システムの開発・設計から保守・運用まで一貫して対応が可能です。そして様々な企業向けサービスにも対応が可能です。ただし売上高の半数弱はJFEスチール向けとなっており、少し偏った売り上げ構成となっています。

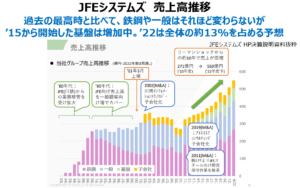

◆売上高推移

次に過去の売上高推移を見ていきます。売上の大半を占める鉄鋼関連の伸び悩みもあり、’90~’2010位まで横ばいに近い状態が続いていました。この期間の売上をカバーしたのが一般分野です。そして’11以降鉄鋼の売上高増加とともに全体の売上高の上昇していきますが、この上昇トレンドを支えたのが、’14から開始した基盤事業です。基盤事業は右肩上がりで成長し、’22売上高予想は79億円で全体の13%を占めるまでに成長しています。こうしてみると近年はかなり順調に成長しているように見えますが、まだJFEスチールに依存している部分が大きいところも確かです。こういったリスクを回避するためにも一般や基盤事業のさらなる成長に期待したいです。

基盤事業はネットワークとデータセンターを構築して、そのネットワークサービスを運用するうえで、クラウトサービスと情報セキュリティサービスを提供するといった感じで、社内のネットワーク、データ管理を行うシステムの構築から運用までを行っています。HPには導入した企業の実例の記載もありますので、興味のある方は見ると参考になります。リンクを載せておきます

次は中期計画を見ていきます。

【日本高配当銘柄】JFEシステムズ 中期計画について

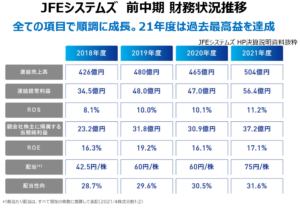

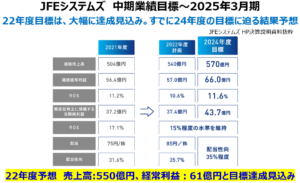

JFEシステムズは、2019年3月期~2022年3月期までを最初の3ヵ年、その後の2025年3月期までをその後の3ヵ年として、2025年3月期(24年度)まで目標を立てています。まずは前半の3ヵ年ですが、21年3月期に若干の落ち込みはありましたが、最終年の22年3月期は、売上高・営業利益など様々な項目で過去最高益を達成し、最高の形で締めくくっています。

そして後半の3ヵ年ですが、23年3月期(22年度)の予想は計画を上回る売上高:550億円、経常利益は61億円といずれも計画を上回る数字となっており、3ヵ年計画の最初の年にして、最終目の数字に迫る勢いとなっています。配当性向も30%目標から35%目標に見直しが行われおり、23年3月期の配当金も大幅に増額されています。このように現状では将来に向けて順調に進んでいます。※JFEシステムズHP内 2022-2024中期経営計画抜粋

ここまでは企業情報と中期経営計画を見てきました。ここからは過去からの推移データを交えて企業の安定性をみていきたいと思います。

【高配当銘柄】JFEシステムズ 業績データ分析結果

◆評価得点分布

評価得点はとても高得点です。得点が低いのは配当利回りと自己資本比率の2項目のみです。自己資本比率は、13/03期まで減少傾向だったため得点は低くなっています。しかし、14/03期以降は上昇傾向であり、直近の22/03期は58.7%と高水準ですので問題ありません。

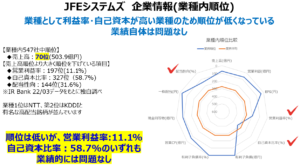

◆業種内順位比較

次に業種内での順位比較です。情報・通信業は547社ありますので、各項目が業種内ではどれくらいの位置にいるかを示しています。ここでは営業利益率と自己資本比率が若干低めになっています。営業利益率は11.1%と収益性は問題ないのですが、情報・通信業は全体的に収益性の高い業種ですので、このような順位になっています。営業利益率が高いということは自己資本もよくなりますので、自己資本比率がこの順位なのも仕方ないです。自己資本比率に関しては、前述の通り問題ありません。

次からは過去からの推移データをもとに、業績を見ていきます。

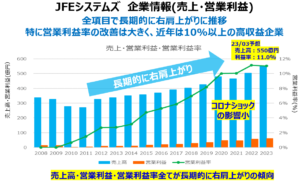

◆売上高・営業利益・営業利益率

売上高は、2011までは減少していましたが、2012以降は右肩上がりに増加しています。これも前述していますが、’11までは売上高の大半を占めいてた鉄鋼事業の売上減により伸び悩んでいましたが、’12以降は鉄鋼事業の回復や基盤事業の成長によりこういった推移になっています。営業利益率は毎年改善傾向が続き、近年は10%を超えるようになりました。コロナ後も下がることなく安定しており収益率はかなりいい感じです。このように順調に成長しているからこそ、JFEスチール以外の一般や基盤事業のさらなる成長に期待したいです。ちなみに本年度の営業利益目標に対して、12月期決算の進捗率は75.7%と単純平均の75%を超えており順調です。

◆EPS・有利子負債・有利子負債率

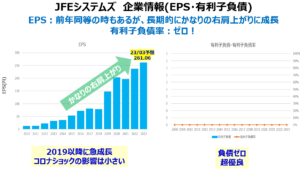

EPSは、長期的に緩やかな右肩上がり成長でしたが、2019(18/03期)を境に急激に成長しています。コロナショックの影響も少なく売上高同様順調に成長しています。

そして有利子負債はありません。この業種ではたびたび目にしますが、やはり負債がないと安心します。

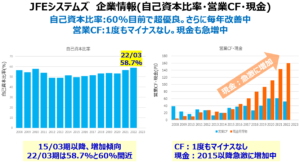

◆自己資本比率・営業CF・現金同等物

次に得点の低かった自己資本比率です。自己資本比率は22/03期に58.7%と高水準にあります。ただし13/03期までは減少傾向にありました。これも鉄鋼分野の不振によるものです。この当時に比べるとJFEへの依存は小さくなっていますが、やはり気になります。15/03期以降は順調に成長傾向にあり、23/03期は60%超えていきそうです。CFは1度もマイナスがなく、現金等同等物は2015年以降急激に増加しています。とてもきれいな上昇傾向です。

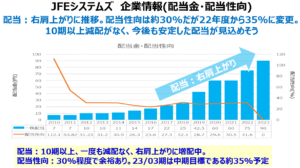

◆配当金・配当性向・流動比率

配当金は10期以上減配はなく、きれいな右肩上がりです。23/03期は配当性向を30から35%に引き上げたこともあり、年間配当が75円から90円と大幅な増配となっています。今期に中期目標である配当性向35%が実行されたため、今後は今期程の増配は望めないかもしれませんが、配当性向は余裕があります。EPSも成長を続けていますので、ゆっくりながらも徐々に増配をしてくれると考えています。

最後に流動比率は、3.18と超優良となっています。

◆株価

最後に株価です。長期的にかなりきれいな右肩上がりです。短期的には40%程度の下落もあります。ただし長期目線で短期的な下落を気にしなければ、普通に増えていきそうです。配当利回りは3.43%(2023/4/2時点)、PERも10.1%と割安ですので、購入しやすい銘柄だと思います。直近は株価が上昇していますので高値掴みにならないように気を付けたいですね。

【日本高配当銘柄】JFEシステムズ まとめ

- 個人的には、ありです。

- 最終利益目標に対して進捗率75.7%と順調

- 2025/03月期までの中期目標がきっちりできている。

- 23/03期時点で、中期目標に迫る業績になりそう

- 累進配当方針銘柄である

- すべての項目において、大きな悪材料は見当たらず、基本的に右肩上がりの業績

- 評価点の低かった自己資本比率も58.7%を超えている

- 配当性向を30→35%に見直したため、22年度は15円の増配

- 株価は長期的に右肩上がり。直近はボトムから上昇しているが、配当利回りとPERを見ると、そこまで割高感はない

以上、今回はJFEシステムズについて見てきました。JFEスチールへの依存が大きい銘柄ではありますが、ほかの事業も成長中で個人的にはいい銘柄だと思います。

最後までお付き合いいただきありがとうございました。また次の機会にお会いできるのを楽しみにしております。

※投資は自己責任になります。ご自身の判断で投資をお願いいたします。

今回使用させていただいた資料は、HPの決算資料の抜粋となります

口座開設ならポイントサイト経由だとポイントが付きます!

![]()

コメント