こんにちは米国株のインデックス投資と日本の高配当株でセミFIREを目指す40代サラリーマンです。日本の高配当株投資をしてみたいけど、どの銘柄を選べばいいかわからないという方は参考にしてください。投資歴についてはプロフィールに載せています。

またどのように高配当銘柄を探しているかは、過去の記事を参考にしてください。基本的にはこのシートを見ながら銘柄選定をしています。あとは分析シートでは表しづらい国内トップの大企業などは個別に確認して購入しています。それと長期保有を目的としていますので、2~3年で急上昇するような銘柄は対象外となっています。

さて今回紹介する銘柄は、株式会社イエローハット(9882)です。全国展開していますので、皆さんも1度は目にしたことがあると思います。そんなイエローハットは、近年業績を順調に伸ばしています。ただし海外の店舗が20年3月期に0になるなど、今後の海外展開など不安要素もありますが、ここ10年の業績を加味して紹介することにしました。イエローハットは卸売業となっており、この業種のTOPは三菱商事などの商社がずらりと並びます。ですので今回は1位との比較はせずにイエローハット単体として見ていきます。後日、同業のオートバックスとの比較もできればと思っています。当然、23年03月期 第二四半期の決算発表もありましたので、そのあたりも含めて紹介していきます。2022年12月8日時点の配当利回りは、3.58%と高配当銘柄としては少し物足りない数字です。ただし3,000円相当の割引券などの株主優待もあり、車を所持する人にとっては魅力的な銘柄になります。PERは8.2%と割安です。ここ10年の業績も好調ですので、納得できるなら購入もありだと思います。皆さんの参考になればと思います。

今回は、決算内容も含めて記載していきますので、いつもと順番を変えて企業情報から紹介していきます。

【高配当銘柄】イエローハット 企業情報

◆企業概要

企業情報ですがご存じの企業だと思うのでさらっと行きます。

株式会社イエローハットの本社は東京都です。資本金は150億7,200万円。従業員数(連結)は3,806人と大きな企業です。事業内容は、カー用品の販売と各小売店への卸売りとなります。ちなみにカー用品販売1位はオートバックスです。カー用品販売2位とはいえ、国内の店舗数は734店舗も展開しています。これだけあると一度は目にしたことがあるのではないでしょうか?そのほかにも2輪車のお店も展開しているようです。この2輪車については自分は知りませんでした。昨今の半導体不足により自動車自体の供給が減っていますが、ある程度は継続的に供給され続けますので、私が生きている間は大丈夫だと思っています。

【高配当銘柄】イエローハット 23年3月期 第二四半期決算内容

◆上期の業績と前年度比較

下記は23年3月期上期業績と前年度上期と比較した表です。

売上高は2022/5/10時点での予想を2.4%下回りましたが、前年同期比ではほぼ同じ水準となっています。営業利益・経常利益は、5/10時点での予想から25%以上増加し、前年比でも30%以上の増加となり上期としては過去最高益となっています。営業利益率の大きな事業での売上が増大したなどありそうですね。次で分野別の売上を見ていきます。

◆23年3月期 第二四半期 品目別の売上高 前年比

下記は品目毎の売上高を前年比であらわしたグラフです。

22年は2度のタイヤの値上げがあり、その前の駆け込み需要としてタイヤやタイヤホイールの売上が好調でした。対して半導体不足によりカーナビといったAVCは前年比81%と大幅な減となりました。また決算資料には店舗人員の最適化や効率的な販促活動により販管費が改善したとありました。これらにより利益が過去最高になっているようです。

ただし、下期はコロナ禍からの回復基調はみられるが、タイヤ購入の駆け込み需要の反動や物価高影響を懸念して、下期単体としては利益は減、通期として当初の計画通りの数字に落ち着く。というのが会社側の見解となっています。

◆中期(25年度)経営目標

企業紹介の最後は中期の経営目標です。見通しとしてのコメントはありませんが、数字は下記の様に出ています。売上高・営業利益とも毎年2.5~3%程度の伸びを予想となっています。22年3月期は目標を大幅に過達しており、そこから引き直した目標となりますが達成に関しては、色々と不安要素のある今年、来年をどう乗り切るかになりそうです。

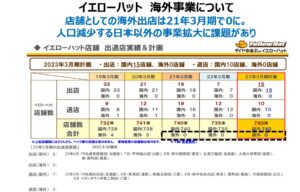

そして中期以降で気になるのは、20年3月期に海外店舗を全て撤退させたことです。今年度はピット技術の強化、2輪事業の強化、PBの強化といったころに重点を置いているようですが、人口減少中の日本においては、今後の業績拡大には海外展開が重要となります。この辺りを店舗はなくとも海外で事業拡大できるようなアイテムを考える必要がありそうです。

ここまでは企業情報と直近の業績を見てきました。ここからは過去からの推移データを交えて企業の安定性をみていきたいと思います。

【高配当銘柄】イエローハット 業績データ分析結果

◆評価得点分布

現金同等物と営業利益率以外は全項目8点以上で問題なし。とても優良企業です。得点の低い2項目は営業利益率は23年3月期予想は9.54%。業種内でも320社中22位と大きな問題はありません。卸売業は総じて営業利益が低い業種です。Top企業でも2~3%というのがざらにある業種ですので、営業利益が10%に届きそうな企業はとても優良企業だと思います。現金同等物もかなりばらつきが大きいため得点が低くなっていますが、推移グラフを見るとそこまで悪くはないです。自己資本比率も高い企業ですのでTotalでは問題なく、現時点では安定した配当に期待できる銘柄です。

◆業種内順位比較

次に業種内での順位比較です

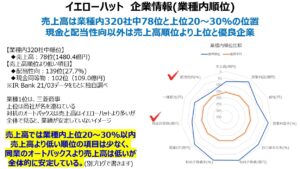

業種内の売上高は、上位20~30%位に位置する企業です。卸売業のTopは三菱商事です。三菱商事については色々なところで説明されていますので詳細は割愛します。グラフを見ると売上高より順位が低いのは、現金同等物と配当性向です。配当性向は近年30%程度まで引き上げていますので、それほど問題視する数字でもなさそうです。気になる項目は推移グラフとみて最終判断していきましょう。何事も詳細を確認して納得するのが大事です。

次からは過去からの推移データをもとに、業績を見ていきます。

◆売上高・営業利益・営業利益率

売上高は、2009年以降は右肩上がりです。売上高自体はコロナショックの影響を感じさせない上昇推移を示しており、問題はありません。営業利益も売上高同様の推移。2008に一度赤字になっていますが、そこから確実な増加傾向が見て取れます。過去に赤字のある企業は長期保有として購入しづらいですが、直近15年は問題なく、それでいて成長が見て取れますので急におかしなことにあることは考えづらいです。営業利益率も長期的に右肩上がりで、23年3月期は9.54%の予想。10%の壁が見え始めました。

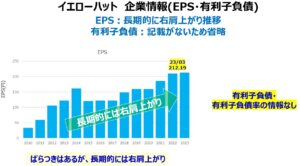

◆EPS・有利子負債・有利子負債率

EPSは、2015年に一度下がっていますが、長期的には右肩上がりに成長しています。23年3月期も微増ですが成長予定です。有利子負債と負債率は、記載が長ったため割愛します。ただ自己資本比率が70%超えているため大きな問題はないのかもしれません

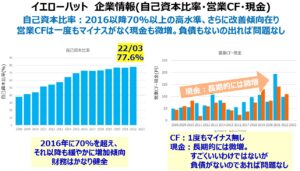

◆自己資本比率・営業CF・現金同等物

自己資本比率は右肩上がりに改善しており、2016年には70%を超えています。23年3月期の予想は77.6%と高水準です。CFは一度もマイナスありません。現金同等物はかなりばらつきはありますが、2016年以降は増加してきています。それほど高額の現金を保有しているわけではありませんが、負債もないのであれば問題はないでしょう。

◆配当金・配当性向・流動比率

配当性向は2010年から13期連続で増配しています。過去データを見ると2010年は減配した年のようですが、その頃は赤字になっていたこともあり、現在とはだいぶ状況が違っています。そう考えると今の状況から一気に減配することは考えづらく13期連続というのはかなり安心感があります。配当性向は2020年に30%に上げていますが、かなり余裕があります。

ちなみに流動比率は、2.24。目標が2.0であるためこれも全く問題なし

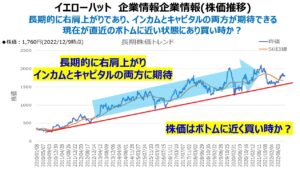

◆株価

最後に株価です。上下の波はありますが長期的にかなりきれいな右肩上がりです。前回のニチレキとかなり傾向が似ています。絶対ではありませんが株価推移的には底値がわかりやすいので高値掴みをしないように心がけたいです。こう見るとこの10年で約3倍になっています。こういったインカムとキャピタルの両方を狙える銘柄はうれしいですよね。今は比較的割安なレンジにいますので、買いやすいタイミングではあります。

【高配当銘柄】イエローハット まとめ

- 個人的にはとても魅力的な銘柄です。

- 上期の決算は、タイヤ値上げ前の需要にょり過去最高益を記録

- ただし通期では駆け込み需要後の落ち込みや物価高により予想を据え置き

- 中期(25年3月期)目標のクリアは可能そうである

- 海外展開が弱いため中期以降の売上に不安あり。次の中期計画の内容に注視必要

- 企業の評価得点は現金同等物と営業利益率以外は8点以上と優良企業

- 業種内売上高順位は320社中78位と上位20~30%に位置する企業

- 売上・営業利益・EPS・配当など基本的には右肩上がり

- 配当金は13期連続増配

- 評価得点の低かった現金は伸びは低いが、負債がないため問題はなさそう

- 同じく得点の低かった営業利益率は9.54%、業種内22位と問題なし

- 株価は長期的に右肩上がりで、底値をつかみやすい推移

以上、今回は株式会社イエローハットについて見てきました。個人的には次の中期(25年3月期以降)に同事業展開していくかが気になりますが、現状では保有していい銘柄だと思いました。

最後までお付き合いいただきありがとうございました。また次の機会にお会いできるのを楽しみにしております。

※投資は自己責任になります。ご自身の判断で投資をお願いいたします。

口座開設ならポイントサイト経由だとポイントが付きます!

![]()

コメント