決算発表記事4回目です。今回は保有銘柄の中で23年2月10日~14日に決算発表内容を紹介していきます。保有銘柄限定になりますが、企業の業績把握になります。また銘柄的には個人的になるべくリスクが低く高配当と呼べる銘柄を選定していますので、それなりに実情に合った数値で参考になると思います。

興味のある方は読んでいってください。

ちなみに私は米国株のインデックス投資と日本の高配当株でセミFIREを目指す40代サラリーマンです。日本の高配当株投資をしてみたいけど、どの銘柄を選べばいいかわからないという方は参考にしてください。投資歴についてはプロフィールに載せています。

またどのように高配当銘柄を探しているかは、過去の記事を参考にしてください。基本的にはこのシートを見ながら銘柄選定をしています。あとは分析シートでは表しづらい国内トップの大企業などは個別に確認して購入しています。それと長期保有を目的としていますので、2~3年で急上昇するような銘柄は対象外となっています。

それでは23年2月10日~14日に決算発表のあった銘柄一覧から見ていきます

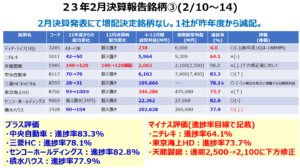

【日本高配当株】保有株のうち23年2月10日~10日決算発表銘柄

保有株のうち23年2月7日~10日に決算発表のあった銘柄一覧です。配当に関しては、すでに増配発表済み銘柄が多く、今回の発表での増配はなし。逆に天龍製鋸は、通期経常利益予想を2,500→2,100M円に下方修正となりました。ディア・ライフは1Q発表の為、詳細は割愛します。ただし前年度の1Qはマイナス決算だったので、それに対しては悪くないスタートです。進捗率が思わしくないのは、ニチレキ(5011)と東京海上HD(8766)です、下方修正の天龍製鋸と進捗率の悪かったニチレキは後程決算データを見ていきましょう。

【日本高配当株】各社決算内容

プラス評価企業の決算短信を見ていきます。

◆中央自動車(8117)

10月以降に自動車販売に回復が見られたことも追い風になり業績は好調です。分野は卸売りですがこの会社は自社開発した塗料などの販売がメインとなっています。この商品の販売拡大が順調に言っているようです。さらに海外事業も再開しているようですので、今後も期待できそうです。数字的には内容を細かく見なくてもいいくらい順調です。

ちなみに中央自動車については下記にて紹介しています

◆三菱HCキャピタル(8593)

私のイメージとして統合した企業はあまりうまくいかない認識です。でも内情は不明ですが純利益は前年同期比13.4%増と好調です。来年度以降、下記の国内外の営業拠点・グループ会社の再編がどうなるか気になるところです。現状は全く問題なしです。

◆センコーホールディングス(9069)

決算短信では、他社同様に電気や原材料費の高騰などもマイナス要因がありながらも、価格改定やM&A推進により増収増益となっています。

全体の約7割を占める最も大きな事業である物流事業は、前年度比収益:9.3%増、営業利益:6.2%増と好調です。現状は全然問題はありません。

◆積水ハウス(1928) ※番外:12月決算報告銘柄

番外編です。積水ハウスだけは決算時期が違うので、ここで紹介します。

決算短信です。マイナス面では、国内の行動制限の解除に伴う旅行や外食支出の増加、物価上昇による消費者マインドの低下により、受注は減少傾向のようです。アメリカでは金利上昇による住宅価格の高騰により着工および販売数が減少しています。プラス面は、ソフトとハードを融合した高付加価値提案の推進により、来年度以降の業績に寄与する国内外の住宅事業が堅調に推移。また高品質・高付加価値の商品力が強みの内装建材メーカー(株)マルホンの普通株式を9月に全株取得。これらにより売上高は前年同期比15.5%増、経常利益は前年同期比20.1%増と好調を維持しています。

積水ハウスについては、業界1位の大和ハウスとの比較として、下記にて紹介しています

【日本高配当株】マイナス評価の企業

次にマイナス評価の企業の決算を見ていきます

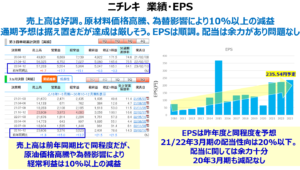

◆ニチレキ(5011)

決算短信では、防災・減災、国土強靭化対策などの建設需要が高まり、公共投資は底堅く推移。ただし原油価格高騰や為替影響によるマイナス面もあり。そのため売上高は前年同期比1.7%増だが、経常利益は15.1%減となった。

業績は上記の通りだが、EPS予測は順調。配当性向ももともと20%以下であるため余力もあり、減配はされない見通し。

紹介記事はこちら

◆天龍製鋸(5945)

まずは決算短信です。

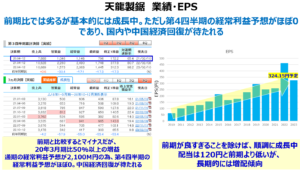

どこの企業でも同じですが、経済回復はみられるが原材料、エネルギーコスト高騰の影響とあります、加えて半導体や各種部品の供給不足による生産調整とあり、生産面でも苦労していたようです。需要では、住宅関連は巣ごもり需要の落ち着きにより減少したが、業務拡大中の金属チップソーは売上を伸ばしたようです。

海外では全体売上高の25~30%を担っている中国は、ゼロコロナ対策影響により売上高が0.1%減、営業利益42.0%減と伸び悩み、アメリカ(全体売上高の約10%)は、金属チップソー販売が好調で売上高13.4%増と好調だったが、物流コストや人件費高騰により営業利益は43.0%減と厳しい状況。

これにより通期の経常利益予想は、2,500M円から2,100M円へと下方修正しています。

過去の業績を見ていきます。第3四半期累計の経常利益では、好調った前年同期比からは17.1%減となっていますが、20年4-12月期比では50%以上の増益となっており、かなりの増益となっています。ただし通期見通しを2,100M円に下方修正していますので、第4四半期の経常利益は37M円とほぼ利益が出ない予想となっています。一番の打撃は中国経済の停滞ですので、中国経済の回復が待たれます。ゼロコロナ政策緩和による感染者の増加は、どの国でも経験していることですので、今後中国経済停滞も、コロナの部分に関しては時間が解決してくれることでしょう。まずは来年度の上期がどうなるか注視していきたいです。

【日本高配当株】保有株のうち23年2月10日~10日決算まとめ

◆ニチレキ(5011)

・EPSは昨年度を上回る235.54円を予想。近年の配当性向は20%以下と余裕があり

◆天龍製鋸(5945)

・中国経済の回復がキーとなる

◆中央自動車(8117)

◆三菱HCキャピタル(8593)

・統合後の再編がうまくいくか見ていきたい

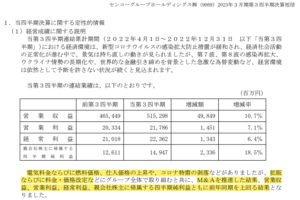

◆東京海上HD(8766)

・10-12月期の経常利益236,571M円は、過去最高益

◆センコーホールディングス(9069)

◆積水ハウス(1928)

・経常利益は前年同期比20.1%とかなり順調。(前年同期は過去最高益)

以上、23年2月10日~14日に決算発表があった銘柄紹介でした。厳しい銘柄が結構ありました。基本的には長期保有目線の銘柄ばかりですので気長に持ち続けたいと思います。次回から銘柄紹介に移りたいと思います。

最後までお付き合いいただきありがとうございました。また次の機会にお会いできるのを楽しみにしております。

※投資は自己責任になります。ご自身の判断で投資をお願いいたします。

コメント