こんにちは今回は3月9日に決算発表のあった積水ハウス(1928)の決算発表内容を見ていきます。積水ハウスについては過去記事で紹介しています。

この記事より積水ハウスの決算内容と2025年度までの成長イメージが確認できます。※今回の資料ですが、保存時にデータが飛んで書き直したため色彩はほとんどありません。

【日本高配当株】積水ハウス23年1月期 決算発表トピックス

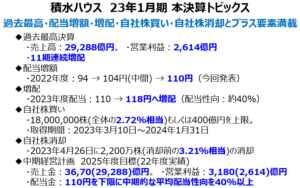

最初にトピックスです。はっきり言ってこれを見るだけもOKです。内容的には①決算は過去最高。②22年度の配当を増額。結果的に90→110円と20円の増額。③23年度の配当を8円増配。年間で118円。④400億円規模の自社株買いを発表。⑤昨年度取得した300億円相当(全体の約3.21%)の自社株の消却。⑥2025年までの中期経営計画の発表。とはっきり言って悪いことのない決算発表でした。こんなにいい事ずくめで大丈夫?と逆に不安になるくらいでした。

【日本高配当株】積水ハウス23年1月期 決算内容

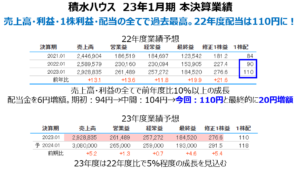

◆業績

22年度の業績は絶好調でした。売上高・利益の全てで前年度比で10%以上の好業績で、いずれも過去最高益を記録しています。特出すべきなのは各社が苦しんでいる材料費高騰の影響がほとんどうかがえないことです。21年度からの売上高の伸び率と利益の伸び率がほとんど変わっていません。そのため1株利益も前年度比21.6%増。とかなりの伸びとなりました。配当のほうは22年度当初は94円配当予定でしたが、最終的には110円配当まで増額しています。これは21年度から20円も増配したことがになります。もう本当にいうことなしです。

2年度の予想は、22年度が好調だったこともあり、22年度比で5%程度の増加目標となっています。

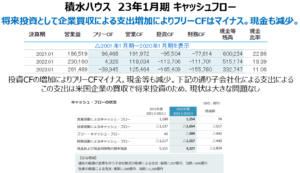

◆キャッシュフロー

好業績の中で、「あれっ?」と一瞬思った項目はキャッシュフローです。投資CFの増加によりフリーCFがマイナス、現金もかなり減っています。これだけ見ると不安になりますが、この辺りは、米国の企業を子会社化するための支出が大きかったようです。積水ハウスは海外進出も積極に行っており、米国以外にもオーストラリアや中国へ拡大予定のようです。人口減少が続く日本での活動は限界があると思うので、海外への積極的な進出は好印象です。ですから、このまま拡大を続けていってほしいです。ということで、必要な支出と考えておくのがいいですね。

◆財務状況

財務状況は、いいですね。自己資本比率は54.3%で前年度比1.7%増。総資産も3兆円を突破。年々増加しています。自己資本や余剰金も年々増加傾向にあり、とてもいいです。いうことなしです。

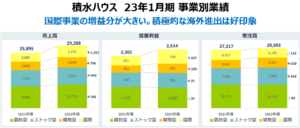

◆セグメント別業績

売上高は全セグメント増加、営業利益は開発型と国際が大きく伸ばしています。特に国際の成長が大きいです。海外事業としては8割以上が米国となっており、その米国でHolt社とChesmar社の2社を連結化したことで増収増益となっています。

【日本高配当株】積水ハウス 中期計画

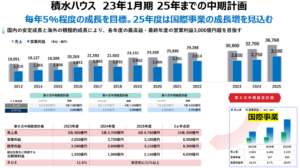

◆業績目標

22年度が中期計画の最終年度だったため、新しい中期計画が出ています。そこでは2023/24年度と5%程度の成長を見込み、25年度は10%程度の成長を見込む計画となっています。25年度の伸びに関しては、前述の国際事業での伸びが25年度に大きくなる見込みで、24年度から25年度にかけて400億円近い営業利益の増収を見込んでいます。そして国際の営業利益としては930億円を見込んでおり、営業利益全体の約3割が国際事業によるものとなる見込みです。とても積極的ですね。でも米国は人口増加が続いていますので、今の金利の高い状況が改善されれば住宅の伸びも出てきそうですね。

◆配当指針

最後に配当指針です。今期で11期連続で増配と好調を維持していますが、2025年までは「2022年度の110円を下限として、中期的な配当性向40%以上」とあります。下限を設定してくれる当たり株主としては安心材料です。しかも配当性向が40%以上ということは、全く減配する気はなく110円という下限も設けてはいるが、余程のことがない限りは110円ということもなさそうです。米国の銀行不安などもありますが、うまく乗り切って2025年度目標を目指してほしいです。

【日本高配当株】積水ハウス まとめ

それではまとめです。今回の決算発表は最高の発表でした。トピックスでも記載していますが下記にまとめます

・22年度の配当をさらに6円増額。結果的に90→110円と20円の増額

・23年度の配当を8円増配し年間で118円

・全体の2.72%相当の400億円規模の自社株買いを発表

・昨年度取得した300億円相当(全体の約3.21%)の自社株を消却

・2025年までの中期経営計画の発表。海外事業を注力し、営業利益は全体の約30%まで伸ばす

・配当金は、2025年度までは110円を下限として中期的な配当性向40%以上

以上、今回は積水ハウスの本決算内容について見てきました。個人的にはいい銘柄だと思います。業績は安定しているし、事業分野も分散できている。海外売上高も年々上昇している。などいい点がたくさんありました。

最後までお付き合いいただきありがとうございました。また次の機会にお会いできるのを楽しみにしております。

※投資は自己責任になります。ご自身の判断で投資をお願いいたします。

口座開設ならポイントサイト経由だとポイントが付きます!

![]()

コメント