こんにちは!PBR 1.0倍以下の銘柄を紹介していきます。東証の発言もあったように、PBRが1.0倍以下の銘柄は、今後株価を上げる努力をしてくれる。という願いも込めて紹介していきたいと思います。今回は銘柄一覧を紹介後に、各銘柄の業績を簡単に見ていきます。低PBR銘柄かつ配当が安定している銘柄を探している方は、参考にしていただけると幸いです。数字は2023年4月29日時点の数字となっていますので、その後の変動にご注意ください。

個人的になるべくリスクが低く高配当と呼べる銘柄を選定していますので、日本の高配当株投資を始めたい人の参考になればと思います。

それでは興味のある方は読んでいってください。

どういった目線で銘柄探しをしているかは下記を参照してください。

それではまずは企業概要から見ていきます。

【日本高配当銘柄】PBR 1.0倍以下の銘柄

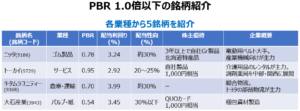

◆銘柄一覧

それでは銘柄一覧を紹介していきます。今回紹介するのは、以下の4銘柄になります。業種はそれぞれ別の業種から選定しています。銘柄を参考する際に、業種が別々のほうがリスク分散になっていいですよね。配当利回り的にはトーカイが2.92%と3%を切っていきますが、それ以外は3%以上の銘柄を選定しています。後述しますがどの銘柄も2011年3月期以降減配がない銘柄ですので、今後さらに配当利回りが上がる、もしくは株価が上がる期待が持てる銘柄です。配当性向は、30%を目安にしています。株価を上げるには、①配当性向を上げる。②自社株買いをする。というのが一番手っ取り早いと思います。そう考えると配当性向の低い銘柄は、今後配当性向を上げる余力がある銘柄となります。そこを期待したいです。

各銘柄の企業概要は下記一覧を見てください。

【日本高配当銘柄】各銘柄の業績推移

ここからは、各銘柄の業績推移を見ていきます。普段よりは簡易的に見ていきますので、ご注意ください。

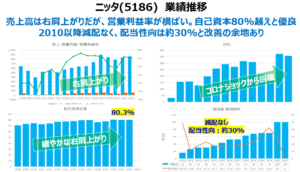

◆ニッタ(5186) 業績推移

売上高は長期的に右肩上がりに成長しています。コロナショック影響もありましたが、ほぼコロナ前水準まで戻ってきています。営業利益率は2015以降横ばい推移が懸念点です。

営業利益率は6.6%で業種内では、ほぼ真ん中に位置していますので、営業利益率の改善は今後の課題となりそうです。

EPSはコロナショック前以上の水準まで成長しています。2022年度は2021年度より少し落としていますので、2023年度に注目したい点です。

自己資本比率は22年度は80.3%と超優良です。文句ありません。

配当金は、グラフ表示してある2010年以降減配はありません。ただし更に遡ると何回か減配しています。2008年3月期に37円まで配当金が増えていたのですが、グラフにある2010年3月期には16円になっています。ただしそこからは減配はなく、配当性向も30%以下と、かなり余裕があります。2021年3月期は配当性向42.7%まで上げても減配しなかったので、今後も減配がなく更なる増配に期待したいです。

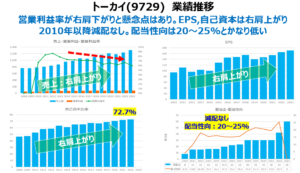

◆トーカイ(9729) 業績推移

売上高。EPS、自己資本比率のいずれも右肩上がりです。懸念点は営業利益率が下降傾向があることです。中期経営計画でも25年3月期の目標が売上高:1,400億円、営業利益:95億円、営業利益率:6.79%と営業利益率はあまり変わっていないです。これは調剤薬局業の営業利益率が約5%と意外と低い事が大きいようです。やはり店舗を構えるというのは大変ですね。調剤薬局関連の売上高が全体の4割を占める事から、全体の営業利益率としては、上記のようになってしまうようです。それでも営業利益率以外は、現状問題はないです。

配当金はグラフにある2010年3月期以降減配なし。配当金が階段状に上がっているようにも見えますが、数年ごとに5%ずつ配当性向を上げているので、このような配当金推移になっています。現状は2025年3月期までの中期経営計画の中で25%目安としています。順当にいけば配当性向を上げるのが25年度ですが、東証の一声があったので前倒してっくれることを期待したいですね。どちらにしても配当性向は徐々に上げている。EPSも成長している。というプラス要素があるのはうれしいです。

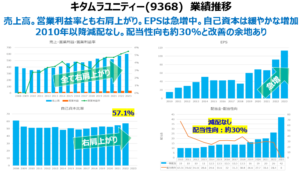

◆キタムラユニティー(9368) 業績推移

売上高、営業利益率、EPSとも右肩上がりで成長中です。特にEPSは22年3月期以降急増しています。営業利益は、約5.5%とそれほど高くはありませんが、倉庫・運送業としては39社中15位とそこまで悪い数字ではありません。しかも年々改善していますので、そこまで気にしなくてよさそうです。自己資本比率は2016年以降、緩やかに右肩上がりに成長中しており、23年3月期も57.1%と十分満足いく数値です。

配当金は2010年以降減配なし。配当性向も約30%とまだまだ余裕がありますので、今後に期待ができます。

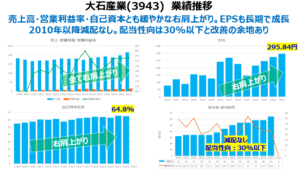

◆大石産業(3943) 業績推移

この銘柄は緩やかではありますが、売上高・営業利益率・EPS・自己資本比率の全てで、右肩上がりで成長しています。EPSはかなり大きなバラツキはありますが、長期的には右肩上がりに成長しています。高配当投資は長期目線での投資ですので、目先の増減を気にしなければ問題なさそうです。

配当金は2010年以降減配なし。配当性向は30%以下の場合がほどんどです。そのぶんEPSがぶれても減配せずに来ていますので、安心感があります。

【日本高配当銘柄】紹介4銘柄の株価推移

最後に紹介4銘柄の株価推移を見ていきます。ニッタとトーカイは、過去に最高値を記録後下落し続け、そこからの回復中です。この下落を見ると買いづらいですが、下落後は堅調に推移しています。過去の高値域が高すぎたと考えると、現在はそこまで割高感はありませんので、買いやすいタイミングかもしれません。キタムラユニティーは、少し前まではかなり自分好みの推移だったんですが、23年1月に配当性向の見直しが発表されて、株価が急騰しています。ただし今の株価でも、まだ割安感はあります。大石産業は2022年2月以降のデータしかないため、株価は参考になりませんね。大石産業については、過去業績を参照してください。

【日本高配当銘柄】紹介4銘柄のまとめ

PBR 1.0倍以下の銘柄を4つ紹介しました。

-

業績推移は悪くなく、基本的にほとんどの項目で右肩上がりで推移

-

一時的な業績悪化もあるため、長期保有にお勧め

-

2011年3月期以降減配なし

-

配当性向が30%程度。今後も安定的な配当もしくは増配が見込める

-

株価は、その時々で上下するため、投資タイミングの見極め必要

以上となります。PBR改善のために、企業側で何らかの変化があることに期待したいですね。

最後までお付き合いいただきありがとうございました。また次の機会にお会いできるのを楽しみにしております。

※投資は自己責任になります。ご自身の判断で投資をお願いいたします。

コメント