積立型の学資保険の中身を吟味した結果、解約することにしました。

その時の経験をもとに

私が実際に契約していた保険を視覚化 & 計算していますので興味のある方はお付き合いください。

この記事でわかること

・学資保険の支払額と払戻額のイメージ

・契約年数はいつまでなら解約したほうがいいのか?

学資保険とは

学資保険とは毎年(毎月)一定金額の積み立てを行い、該当保険の満期まで支払い続けたら、利息分が上乗せされて払戻される保険です。

子供の誕生に合わせて3年前に学資保険に加入。

私が加入していた保険は、積立型で満期25年。その間に死亡や入院などをしたらお金が支払われる内容でした。

加入当時は内容もよく見ずに加入しましたが、資産運用をするようになり、

最近になって保険証書をよく見てみると疑問がいっぱいでした。

保険内容についての疑問点

- 満期が25年・・・学資保険って子供が大学に行くときに役に立つのではないの???

- 死亡や入院でお金が支払われる・・・生命保険??

- 返金額:25年払い続けないと損をするのね。。。

などなど

改めて疑問に思ったことを聞いてみたのですが

やはりこれも学資保険であるとのこと。さらに死亡や入院でお金が支払われるためお得なのだとか・・

それでも学資保険なのに子供が完全に大学を卒業するまで支払い必要って意味が分からないですね。

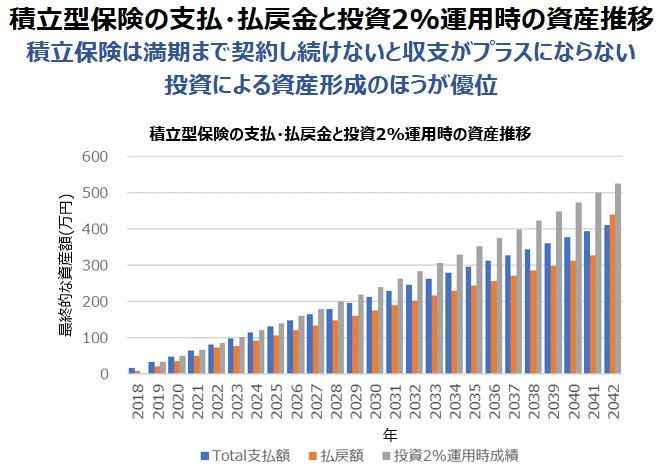

支払額と払戻額の比較

実際に支払額と払戻額、保険の支払金額を投資運用したときの推移をグラフ化してみました

25年満期を迎えてところでボーナスの100万円が支払われることになっていますので、

最終的にはプラス収支なのですが、それまでは解約しても返金額はマイナスになります。

返金額は支払金額の約80%のため、積立年数が長ければ長いほど

解約時に支払額と払戻額に差額が生じてしまいます。

実際、子供が大学に進学するときに慌てて解約すると、50万円も損をすることになりそうです。

(このグラフでは、2035年のあたりです)

一番お金が必要なタイミングでお金がお金をもらえず、

早期退職した場合は、退職後も支払い続けることになる。

そう考えるとこのまま契約を続けるのは厳しいですね。

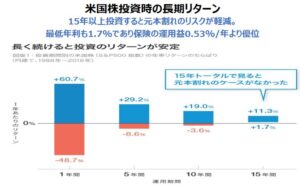

ちなみに私の契約している保険は、満期まで契約したときの払戻金は支払額の107.3%。年利換算すると0.5%でした。下記の通り米国株は15年以上の投資により年利1.7%以上が見込まれる可能性がありますので、投資のほうが保険よりも優位といえそうです。※ただし投資に絶対はありませんので、自己責任での投資をお願いします。

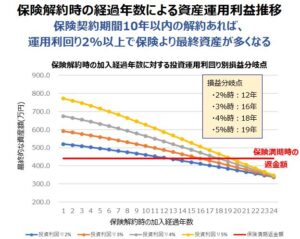

積立期間何年までなら解約したほうがいい?

そこで実際に解約時の積立年数と解約時から投資運用したときの最終資産額推移をグラフ化しています

試算条件は

・毎年、16.4万円の積み立てを想定

・満期は25年

・解約時の払戻金は。支払額の80%

・投資運用は年1回だけ利回りを掛けて試算。※月毎計算ではありません

運用利回り2%以上で運用できれば、保険加入経過年数が10年以内であればプラスになります。

投資運用期間も15年以上確保でき、元本割れのリスクは大幅に軽減されます。

あくまで過去データですが、米国株投資では、投資期間が15年以上になると元本割れのリスクがほぼなくります。

データについては、過去記事を確認してください。

3~5%運用できれば保険加入経過年数が15年でもプラスになりますが、

その場合は、投資運用する期間が短くなり元本割れリスクが出てきます。

10年以上契約をしている方は、皆さんの資産状況(年齢や家族構成、収入など)を確認したうえで解約するかどうかを考えていただくのがいいと思います。

まとめ

- 積立型保険は、満期まで契約し続けないと、プラス収支にならない。

- 途中解約すると80%程度の払戻、もしくはもっと低い払戻となる。

- 解約するなら早ければ早いほうがいい。・契約年数が10年未満であれば、解約したほうがいい

- 契約年数が10年以上の場合は、皆さん資産状況を踏まえて考えたほうがいい

コメント