ここでは私自身が契約している個人年金の実績をもとに、個人年金について考えていきます。

今回の記事の内容

私には2004年から毎月1万円ずつ積み立てを行っている個人年金があります。先日記載した学資保険同様、このまま契約を続けるのがいいか、それとも解約したほうがいいか検討してみました。

個人年金とは?

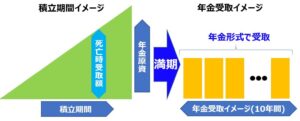

個人年金保険とは、60歳や65歳といった一定の年齢まで保険料という形でお金を積み立て、その後は積立金をもとに年金をもらうというしくみの保険です。私の場合は、下記に記載してある通り、60歳から10年間にわたって受け取る契約にしてあります

支払いと受け取りのイメージは下記を参照にしてください。

私の個人年金契約内容

私が契約していた個人年金の契約内容は以下のようになっています。

契約終了:2040年3月31日

支払金額:12万円/年

総支払金額:444万円

受取期間:10年間

総受取金額:521.38万円

年利:約0.87%

解約したときの返金額は?

2021年10月現在、解約時の返金額を確認してみました。支払済み金額211万円に対して、解約したときの返金額は、208.4万(返金率:98.8%)でした。先日解約した学資保険に比べるとかなり返金されそうです。いろんなサイトを見ると、積立期間が短いほど返金率が下がると書いてあったので、17年間も積み立てていたから、この返金率なのだと思います。皆さんの場合は、保険会社に確認してみてください。

ちなみに来年以降の返金額も確認したのですが、未払いの期間に対する返金額の算出はできない。とのことでした。返金率推移を記載したかったのですが残念です。

継続と解約のどちらが得か?

株式運用時のリターンは?

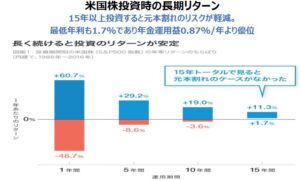

運用リターンをどう考えるかは悩みますよね。リターンは所有している銘柄によって変わってきますので、ここでは、いくつかの例を見ながら考えていきたいと思います。まずは米国高配当投資では、15年以上投資を継続すれば年利1.7~11.3%のリターンが得られるというデータがあります。

金融庁の資料上では、運用リターンは3.0%で計算がされています。さらに私が運用している企業型確定拠出年金の目標値は5.0%とされています。これ以上の上振れは、良い方にしか転ばないので、ここでは運用リターンが1.7、3.0、4.0、5.0%の4パターンで考えたいと思います。

ただし投資する銘柄や手法を間違えば、いくら長期投資を行ってもリターンが得られない場合もありますので、投資手法は慎重に選ぶようにしましょう。

リターンとリスクを考える

投資は個人年金よりも年利はいいですが、投資には必ずという確証がないのが不安なところだと思います。投資はハイリスク/ハイリターンと思われていますが、前述の通り長期投資を行うことで、ローリスクで運用することができます。また保険も投資よりはリスクは低いですが、保険会社の倒産や途中解約による元本割れなどのリスクはあります。

イメージとしては下記のようになると思います。

こう考えると長期投資と個人年金ではどちらもリスク小なので、リターンが大きい投資が魅力的に見えます。

今回の場合はどちらが得か算出

今回の場合、下記条件下でどちらが優位か考えてみる。

・運用期間:2021~2040の19年間(個人年金満期の2040年を基準)

・運用リターン:1.7,3.0,4.0,5.0%

・投資初期費用:208万円(2021年10月時の解約金額)

・積立金額:12万円/年

・個人年金は満期時の521.4万円

結果を下記グラフに示します。結果としては2021年から投資を行えば、いずれの運用リターンでも、投資が優位となりました。長期になるほど投資が優位になるのがわかります。

t

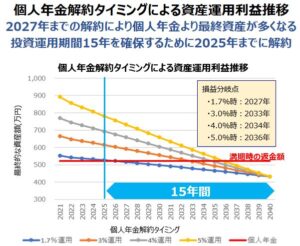

次に解約したタイミングと投資運用の関係を以下に示す。横軸は解約した年を表しており、解約するタイミングが遅くに連れて、最終資産額が減っていくグラフになっています。

グラフより1.7%運用時は、2027年までに解約すれば投資運用のほうが優位となり、解約が早ければ早い方が最終資産は多くなる。3.0/4.0/5.0%運用時は、さらに解約タイミングが遅くても投資優位となる。ただし前述したとおり、投資運用期間は長いほうがリスクは低くなる。投資運用期間を15年確保することを考えると2025年までに解約するのがよさそうである。とはいえ投資への切り替えは早ければ早いほど優位です。

私の場合は、保険にかけていた金額をそのまま投資に切り替えるだけなので、資産配分的には問題なしです。投資には元本割れの可能性がありますので、皆さんのポートフォリオと相談しながら自己責任で投資するようにしてください。

まとめ

・個人年金は、定期積立を行い、60歳以降年金を受け取る保険(受取タイミングは設定可能)

・個人年金は、解約のタイミング次第では元本割れする。

・長期投資が可能なら、個人年金より投資のほうが優位(ただし投資は元本割れの可能性有)

・個人年金から投資に切替なら、早い方がよい

コメント