こんにちは米国株のインデックス投資と日本の高配当株でセミFIREを目指す40代サラリーマンです。投資歴はもう10年近くになるのですが、あまりデータ等を気にせずだらだらやってきました。しかし去年から日本の高配当株が気になり、今年からガチで日本の高配当株をやり始めました。ガチでやるからにはきっちり確認してやっていきますので最後までお付き合いいただけると幸いです。

さっそく今回の紹介は、兼松エレクトロニクス(8096)です。2022年9月 日現在、配当利回りは %と今回は高配当と呼べるレベルの銘柄になります。それではさっそく紹介していきます

【日本高配当株】兼松エレクトロニクス 企業データ分析結果

◆評価得点分布

どの項目も高得点ですが、売上高・自己資本比率・PERの得点が少し低いです。これは詳細を見ていくと2013年までは少しさえない業績だったことが原因です。赤字という わけではないのですが横ばいから若干の悪化傾向といった感じの推移でした。しかし2014年以降は業績もよく増配を繰り返していますので、今のところ問題はなさそうです。2014年の変換点は2014年の薬事法の改正により、一括購入が必要だったアプリケーションとインフラ機器の分割購入が可能となっています。これにより兼松エレクトロニクスの強みである仮想化技術が導入できたことが大きそうです。ほかにもタイに事業所を作ったりしているみたいですが、これ以外の変換点は確認できませんでした。PERは12.9%とすごい割安という感じではありません。しかしこれくらいであればそこまで気にすることもないです。

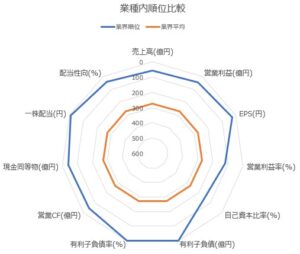

◆業種内比較

業種内では、どの項目も高順位でかなり上位の企業であることがわかります。情報・通信業では、自己資本比率や営業利益率が高い企業が多いので、そこと比べると発刊順位は下がりますが、自己資本比率:約70%、営業利益率:約18%であることを考えると全然問題はありません。

次に各項目の詳細を見ていきます

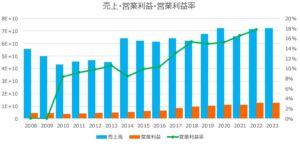

◆売上高・営業利益。営業利益率

2014年以降は前年割れの年もありながら徐々に右肩上がりです。2020年のコロナショックで若干下げていますが、その後の回復も見て取れ問題はなさそうです。営業利益・営業利益率は2014年以降右肩上がり。2023年の営業利益予想は約18%。情報・通信業界は営業利益率が高いので、業界全体で行くと上位20%位の位置づけです。このままいけば数年以内に20%を超えそうであり、今後が期待できます。

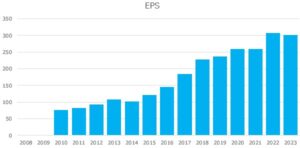

◆EPS

2014年以降は基本的には右肩上がりで推移しています。2023年は2022年より減少予想ですが2022年が良すぎたので、それを除けば問題となる印象はありません。

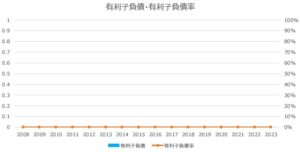

◆有利子負債・有利子負債率

なんと負債ゼロです。とっても健全です。NTTの様に情報系ではときどき負債ゼロの企業を見ますが、実際に所有している銘柄の負債が0だと安心します。

◆自己資本比率

自己資本比率は約75%。こちらも徐々に増加傾向にあり問題はありません。評価点数は8点でしたが、これを見ると2013年までに下がり傾向であったことが原因です。2014年以降だけを見れば何も問題ないです。

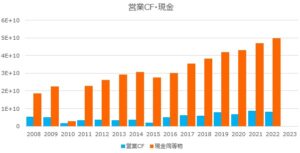

◆営業CF・現金同等物

営業CFにマイナスの年はなく、現金も徐々に増加傾向があります。右肩上がりのグラフはいつ見てもいいですね。

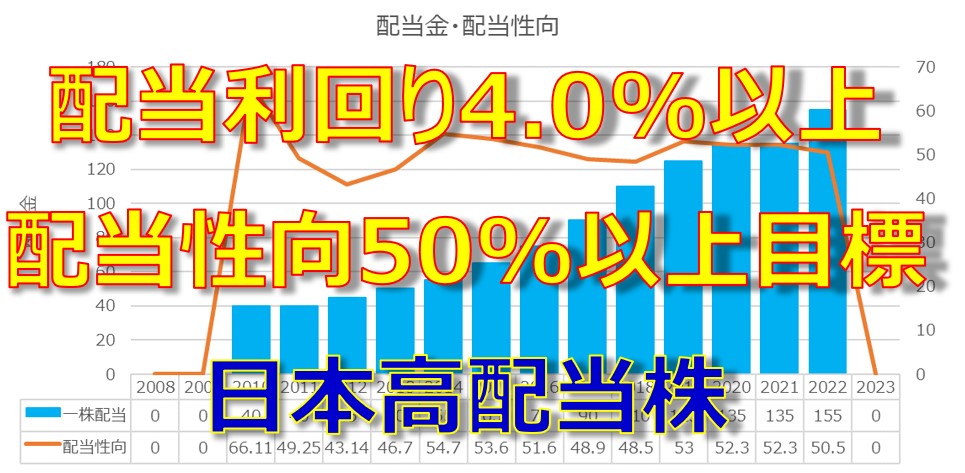

◆配当金・配当性向

2014年以降、配当金が大幅に増加傾向です。配当性向は約50%。単年で見れば配当性向が少し高いかなと思ったのですが、企業として50%以上の配当性向を目指す。と宣言しています。トレンドグラフで見ると、その宣言を守り続けており今後もこの配当性向を期待したいです。方針がしっかり打ち出されているので、企業業績が上がれば配当も上がる!と非常にわかりやすいです。配当性向が50%というのも魅力的ですし、負債がなく現金が増加傾向というのも、こういった政策を打ち出せる要因なのかもしれませんね。

◆流動比率

流動比率は、2022年6月30日の財務諸表上では5.26と十分すぎるほどの余裕があります。流動比率は2.0以上を目安にしていますので、非常に優良であることがわかります。文句のつけようがありません。

◆株価

次に株価推移を見ていきます。長期で見て右肩上がり傾向です。その時々で20%前後の上げ下げもありますが、高配当株として長期保有するなら、多少の株価の上下は気にしません。長期的に右肩上がりなら問題なく、基本的に下がらなければOKです。

【日本高配当株】兼松エレクトロニクス 企業情報

最後に企業情報です。

兼松エレクトロニクスの本社は東京。資本金は約90億円。連結従業員数は1,287名と大企業です。事業内容はIT(情報通信技術)を基盤に企業の情報システムに関する設計・構築・運用サービスおよびシステムコンサルティングとITシステム製品およびソフトウェアの販売、賃貸・リース、保守および開発・製造、労働者派遣事業です。

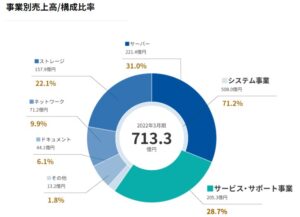

事業別売上高をみると、約7割がシステム事業、残りの約3割がサービス・サポート事業となっています。

システム事業内でもさばーやストレージ、ネットワークなど様々な分野に分散できておりリスク低減ができています。全体的に開発よりはサービス・サポートでの人材派遣やサーバーなどの技術によるところが大きいイメージです。

取引先を見ても製造・サービス・金融・流通・公共に至るまで様々な分野で売り上げを出しています。

取引先は3,000社以上にのぼり、90%以上を直接取引することで顧客ニーズをとらえ、具体化してくことに長けていそうです。また具体的な採用事例に東海労金・サワイグループ・慶応大病院・SEGA・Kracie・京都市役所と有名どころが並んでおり、大学や病院・役所など公共施設への採用事例も多く安定的性も見込めます。

このように総じていい点しか見えない銘柄です。個人的には欠点は見当たらない位いいと思います。自分が見ている指標的にも問題なく、大学や病院・役所などの公共施設にも採用されていることで、今後も安定して成長していくことが見込めます。

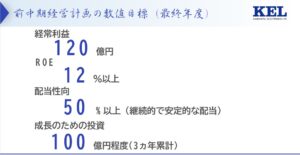

ちなみに中期でも継続的な投資を行いつつ成長を続けていく姿勢が見え、配当性向50%以上という目標も継続予定です

【日本高配当株】兼松エレクトロニクスまとめ

ということで今回は兼松エレクトロニクス(8096)を紹介しました。情報・通信業といえばNTTやKDDIが有名ですが、安定性や成長性で行くと兼松エレクトロニクスも侮れない存在です。多少のばらつきはありますが、営業利益は右肩上がりであり、配当性向は50%以上という方針。さらに負債がゼロで公共事業にも参入している。今のところ言いたいことはありませんので、このまま業績を伸ばしていってほしいです。

最後までお付き合いいただきありがとうございました。また次の記事でお会いしましょう!

※投資は自己責任になります。ご自身の判断で投資をお願いいたします。

口座開設ならポイントサイト経由だとポイントが付きます!

![]()

コメント