こんにちは米国株のインデックス投資と日本の高配当株でセミFIREを目指す40代サラリーマンです。投資歴はもう10年近くになるのですが、あまりデータ等を気にせずだらだらやってきました。去年から日本の高配当株が気になり、今年からガチで日本の高配当株をやり始めました。きちんと企業情報を調べて高配当株銘柄を選定することで、毎年の高配当がゲットでき、それによってある程度心穏やかに投資を続けることができます。ガチでやるからにはきっちり確認してやっていきますので最後までお付き合いいただけると幸いです

今回の紹介は、トーカロ(3433)です。2022年10月5日現在、配当利回りは3.70%とギリギリ目標の3.75%には届きませんが、それなりの高配当銘柄となっています。少し前までは高配当までもう少し。という感じでしたが、日経平均株価下落とともに、3.75%を狙える利回りになってきました。2022年9月30日時点では3.8%を超えていました。今度も買い時はあると思うのでその時を待つとします。それでは確認をしていきましょう

【日本高配当株】トーカロ企業データ分析結果

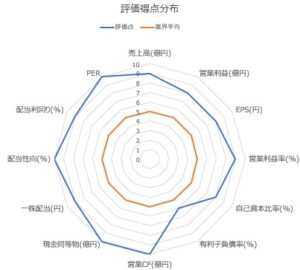

◆評価得点分布

まずは評価得点から見ていきます。

どの項目も高得点ですが、有利子負債率・自己資本比率が若干低いです。これも詳細を見ていくと有利子負債は2020年に約15%の負債を負いましたが、それ以降は右肩下がりに推移し、2022年には5%まで下がってきています。また自己資本比率は2016年から2018年にかけて若干減少したため、この分でマイナス評価になっています。しかし2020年以降増加傾向にあり、2022年は約70%まで回復。さらにこの間の変動も10%程度で問題はありません。これらに関しては個別のグラフで確認していきます。配当利回りやPERも悪くなく、各項目の詳細が問題なければ、ぜひ持ちたい銘柄と言えます。

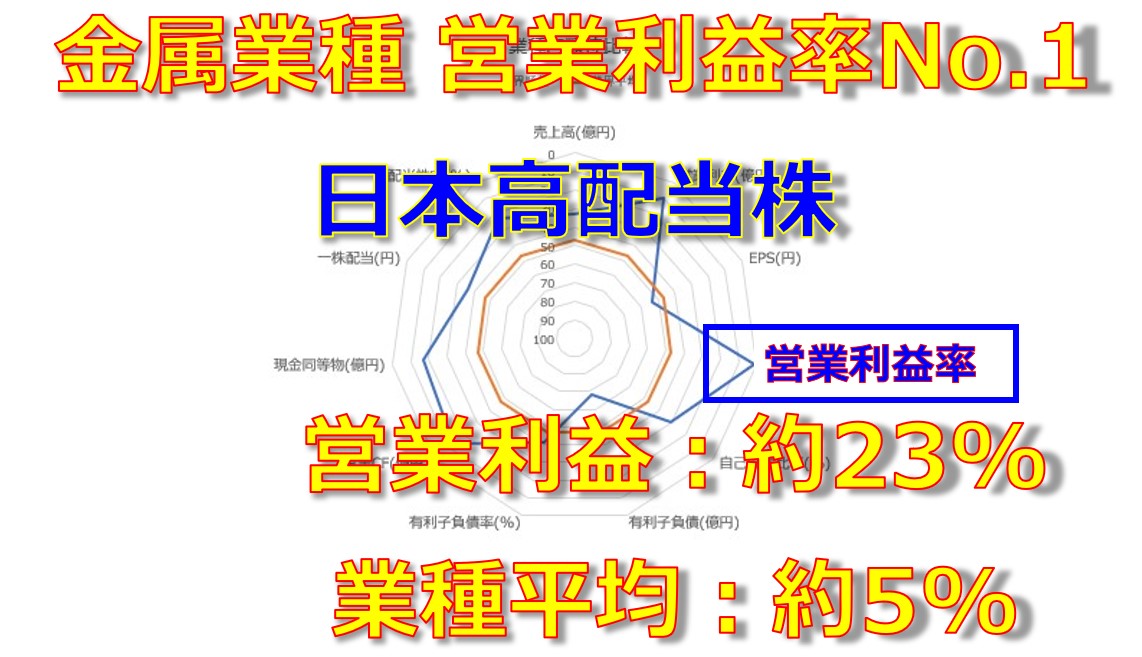

◆業種内比較

業種内では、EPSと有利子負債以外は平均よりもよく、上位20%~30%に入っているような企業と言えます。この中で目を引くのは営業利益率が1位なことです(IR BANK2021年データから自己計算した結果)。2021年の営業利益率は約23%。金属関連の業種内平均利益率は約5%ですので、利益率が23%というのは、それだけでも魅力的です。営業利益率が高ければ、それだけマージンをもって経営ができており十分に評価できます。おそらくこれだけの利益率が出せるのは、独自の技術による差別化が考えられます。そこは企業情報のところで触れていきたいと思います。

次に各項目の詳細を見ていきます

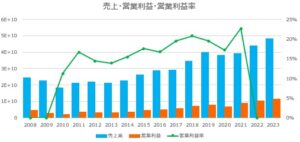

◆売上高・営業利益。営業利益率

2011~2014年はほぼ横ばい。それ以降は前年割れの年もありながらも綺麗な右肩上がりです。2014年以降では、2020年のコロナショックで若干下げていますが、その後の回復も見て取れ問題はなさそうです。営業利益も2011年以降右肩上がり。営業利益率も徐々に右肩上がりで、2021年には23%と製造業としてはありえないような数値をたたき出しています。この数値は2022/2023も続く予想となっていますので、今後に期待が持てます。

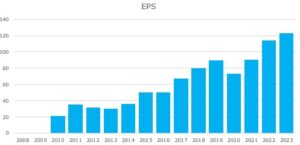

◆EPS

売上高同様に2011~2014年はほぼ横ばい。それ以降は前年割れの年もありながらも綺麗な右肩上がりです。2014年以降は2020年のコロナショックで若干下げていますが、その後の回復も見て取れ問題はなさそうです。業種内平均を下回ったEPSですが2020/2021の2年が悪く2022年以降は2019年以前の推移に戻る見込みですので、業種内平均も上回ってくることでしょう。

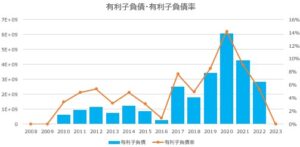

◆有利子負債・有利子負債率

2020年に一時的に増加し負債率は約15%を記録しました。2021年時点では、まだ10%の負債率がありましたが、2022年は有利子負債率が約5%と、減少傾向にあり、問題ないレベルになっています。

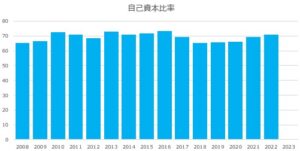

◆自己資本比率

2022年の自己資本比率は約70%。多少の上下がありますが、2020年以降は上昇傾向にあります。過去データを見直しても10%以内の変動であり安定している印象です。

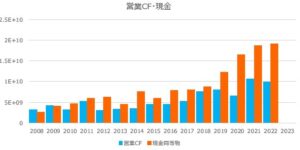

◆営業CF・現金同等物

営業CFはマイナスの年はなく、現金も徐々に増加傾向があります。コロナ対策による金融緩和による半導体事業の好調により現金を伸ばしています。2022年は鈍化すると考えられますが、長期で見れば半導体産業も成長していくとみていますので、今後も右肩上がりの傾向は維持できると考えられます。

◆配当金・配当性向

2020年に少し下げていますが、2021年には過去推移まで戻しています。全体的に増配傾向です。。配当性向は約35%。2010年からほぼ30-40%の間で推移しており、安定して配当を出しつつ増配ができています。営業利益率も高いので、売上高の増加以上に配当へ回る比率が大きく、今後も増配を期待できる銘柄です。配当性向に関しては、「利益の3分の1以上を目安に安定的な配当の継続を重視している」とあり明確な指標が打ち出されているのも安心材料です

◆流動比率

2022年6月30日の財務諸表上では2.81と余裕があります。流動比率は2.0以上を目安にしていますので、非常に優良であることがわかります。

◆株価

次に株価推移を見ていきます。

長期で見て右肩上がりです。その時々で大きな山があり振れ幅が大きいので、買い時を間違えなければインカムとキャピタルの両方をゲットできそうです。谷の部分だけで線を引くと、今は底値付近もしくは少し高いくらい?の位置ですので購入してもいいかな?と思えるタイミングです。ただし米国の景気後退も考えないといけませんので、少し慎重にいきたいとこでです。

【日本高配当株】トーカロ 企業情報

最後に企業情報です。ここからの画像はトーカロ株式会社のHP参照

トーカロ株式会社の本社は兵庫県神戸市です。3銘柄目にして初の関西企業です。資本金は約27億円。連結従業員数は1,176名と大企業です。トーカロは国内シェアNo.1の溶射技術トップランナーです。溶射技術とは、様々な部材に目的に合わせた材料をコーティングし、新しい性質の機能を与える表面改質技術です。わかりづらいですよね。。

イメージは金属の表面に電気を通さない物質を吹き付けして表面コーティングをする。そうすることで電気を通さない金属のような部品が誕生する。といった感じでしょうか?金属は成形しやすいです。でも形は良くても金属の性質では使えない。と言ったときに、この技術を使うことで、金属なのに金属の性質でない部品が誕生します。こういった表面処理を得意としている企業です。

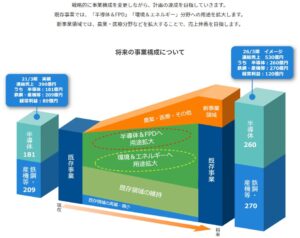

イメージ図になります。

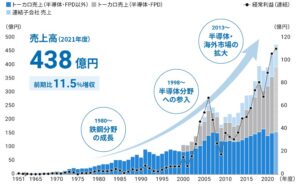

事業別売上高をみると、

約半数が半導体及びFPD(フラットパネルディスプレイ:液晶パネル)です。事実半導体分野へ参入した2000年以降に売上高が急増しており、その後海外展開をしたことで2014年以降さらに売上高が伸びています。溶射特化の企業ではありますが、半導体製造では多岐にわたり溶射技術が採用されています。よって半導体産業の拡大とともにさらに企業成長が見込めます。直近は米国の景気後退のあおりを受けることはあると思いますが、景気回復まで耐える財政力があり、景気回復後は今まで以上に成長していくことも期待できます。

ここまではトーカロについて説明してきました。この銘柄も悪いところは見当たりません。しいて言うなら、中期計画に今までなかった医療分野での成長を見込んでいるところです。

医療分野は入り込むのが大変なイメージがありますので、ここを開拓できるかどうか気になります。あとは、おそらく溶射技術の特許によってここまでの利益率が上げられていると思うので、今後この利益率をどこまで維持できるか?株価の上下が激しいので、買い時を間違えないようにすること位です。現段階では問題はないので、中長期てみている展望が無事成功することを祈っています。

【日本高配当株】トーカロまとめ

以上、今回はトーカロ株式会社(3433)についてまとめてみました。溶射技術は一般の方にはあまり知られていませんが、半導体製造装置ではとてもメジャーな技術です。そういった技術のトップランナーであるトーカロ株式会社には今後も安定した業績を見込めると思っています。最後までお付き合いいただきありがとうございました。

最後までお付き合いいただきありがとうございました。また次の機会にお会いできるのを楽しみにしております。

※投資は自己責任になります。ご自身の判断で投資をお願いいたします。

口座開設ならポイントサイト経由だとポイントが付きます!

![]()

コメント