こんにちは米国株のインデックス投資と日本の高配当株でセミFIREを目指す40代サラリーマンです。投資歴はもう10年近くになるのですが、あまりデータ等を気にせずだらだらやってきました。去年から日本の高配当株が気になり、今年からガチで日本の高配当株をやり始めました。きちんと企業情報を調べて高配当株銘柄を選定することで、毎年の高配当がゲットでき、それによってある程度心穏やかに投資を続けることができます。ガチでやるからにはきっちり確認してやっていきますので最後までお付き合いいただけると幸いです。ブログ内の数値はIR BANKのデータを自分なりに加工、企業情報はHPの情報をもとにしています

今回の紹介は、東ソー(4042)です。2022年10月13日現在、配当利回りは4.96%と高配当銘柄になります。それではさっそく紹介していきます

【日本高配当株】東ソー企業データ分析結果

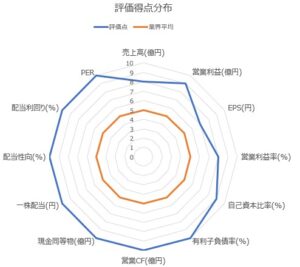

◆評価得点分布

評価得点分布を占めたグラフより見ていきます

どの項目も高得点ですが、売上高とEPSが若干低めです。そのほかは8点以上あり問題はなさそうです。でも売上高とEPSが低いと気になりますね。そこについては推移グラフから確認していきますが、どちらも大きな問題はなさそうです。配当利回り・PERの得点も高いので、高配当であり割安株でもあるので、買いやすいのではと考えています。

◆業種内比較

次に業種内比較データを見ていきます

かなり偏ったグラフの形になっています。有利子負債や負債率が悪く配当性向が低いですね。売上高や営業利益は上位Top10%に入る高さでそれ以外も悪くない。でも有利子負債が悪い。これを有利子負債の推移グラフで見ていくと2010年に約200%以上の有利子負債を背負い、その負債が約20%残っているのでこの数値になっています。ただしこの負債額も営業CFの1年分と同等の数値ですので、負債が嵩んでまずい状態。というわけではなさそうです。業種的には有利子負債率が約20%で業種の半分くらいの位置づけですので、化学業種の有利子負債率はそんなに大きくないのかもしれません。

次に各項目の詳細を見ていきます

◆売上高・営業利益。営業利益率

売上高は波打ちながらも緩やかな右肩上がり傾向です。2023年の売上高がかなり高くなる予想ですが、あくまで予想であり、最近の景気後退もありますので今後見直されることもあり得ます。ただし今は円安。輸出を得意とする化学メーカーとしては円安の恩恵受けるため、景気後退を相殺して売上を伸ばしていってほしいです。営業利益率はここ数年10%以上をキープしており、問題はないです。

◆EPS

かなりガタガタしているように見えますが、2014/2016/2020/2021/2022といったEPSが低い年だけを見てみると綺麗に右肩上がりです。悪い年だけ見て右肩上がりですので問題はなさそうです。またEPSがいい年だけを見ても右上がり傾向ですので、今後の上下しながら右肩上がりに推移してくれると期待しています。

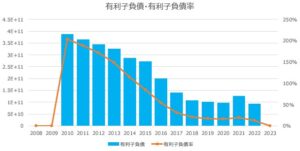

◆有利子負債・有利子負債率

業種内比較で順位の低かった有利子負債と負債率です。2010年の有利子負債を徐々に改善して、2018年にはほぼ今の推移位まで改善しています。2018年以降はほぼ横ばいですが、その分現金を厚くして財務基盤を強化していっています。その証拠に後述の自己資本比率は徐々に上昇していっています。有利子負債額を現金が上回ってきており、中期計画でも財務基盤強化に一定の目途がついたと記載があります。

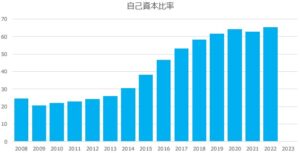

◆自己資本比率

上述の通り、徐々に改善していき2019年には60%以上となり、そのまま60%以上をキープし続けています。これだけあれば問題はありません。

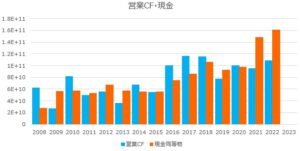

◆営業CF・現金同等物

営業CFはマイナスの年はなく、現金も徐々に増加傾向があります。前述したとおり財務基盤強化のためにCF改善をしていた効果が出ています。

ただし今後の3年は継続的な設備投資に加えCO2削減にも投資が必要であり、今後のCFはそこまで大きく伸びない事が見込まれます。それでも80年配当を3年継するつもりで中期計画を立てていますので、そのあたりは安定配当につながりそうです

◆配当金・配当性向

きれいな右肩上がり。という感じではないですが2010年以降減配はしていません。配当性向は約30%とそんなに高くありませんが、中期計画でも安定的な配当を維持しつつ30%の還元としていますので、少々の事では減配はないのでは。と考えています。

また前述の通り2022年8月出された中期計画では、3年は80円配当を維持する予定です。3年はほぼ保証されていますので、それまでに景気回復に転じて更なる業績改善を望みたいです。

◆流動比率

2022年6月30日の財務諸表上では2.29と余裕があります。流動比率は2.0以上を目安にしていますので、非常に優良であることがわかります。

◆株価

次に株価推移を見ていきます。

大きな山もありますが、長期的に見れば右肩上がりです。ただし15-20%位の上下は頻繁に起こっていますので、谷を見極めて長期的に保有する気持ちで見ていくといいと思います。うまく谷をつかめればキャピタルとインカムの両方が期待できます。もし谷をつかめなくても高配当株を10年持ち続ければ約30%のリターンがもらえますので、長期的に見てマイナスになることはほとんどないでしょう。直近は下落しているのでかなり割安になっています。政界情勢が不安定ですので買いづらいタイミングではありますが、上昇タイミングで取得していきたいですね。

配当利回りは2022年10月13現在4.98%、PERは6.9%、PBR 0.7%と高配当割安株です。

【日本高配当株】東ソー企業情報

最後に企業情報です。

東ソー株式会社の本社は東京です。ただし登記簿上は山口県になるようです。資本金は522億円(2022年3月31日時点)。連結を合わせた従業員数は13,858名(2022年3月時点)とかなり大きな会社であることがわかります。

事業は「クロル・アルカリ事業」、「石油化学事業」、「機能商品事業」の3つに分類されます。その中でもクロル・アルカリ事業は全体の40%を占めており、メイン事業となっています。そのほかの事業もまんべんなく売り上げを挙げておりバランスがいいです。

各事業では世界や国内シェアや生産Noのものが多くあります。下記に例を記載しますが、どれも身近にあるものや製造業に欠かせないものばかりです。こういった武器のある企業は営業利益率も上がりますし、企業の強みになります。

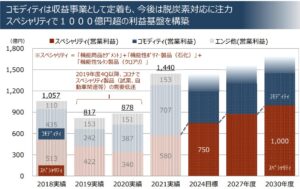

ただし不安もあります。下記は2030年に向けた事業計画ですが、営業利益の軸をスペシャリティ(機能商品)へのシフトが見られます。2021年の機能商品は全体の25%でクロル・アルカリの39%には及びませんでした。しかし日本は人口減少の国です。コモディティは海外へ生産拠点を移すなどの変化をしつつ、成長分野である機能商品の開発により利益を出していけるかが今後の企業の成長を左右すると思います。

【日本高配当株】東ソーまとめ

今回は化学メーカーである東ソー(4042)を紹介しました。財務健全でシェアNo1商品も多数あるため、安定性のある企業だと思います。中期計画にある利益事業の移行がうまく進み、より利益の出る企業になるといいですね。

最後までお付き合いいただきありがとうございました。また次の機会にお会いできるのを楽しみにしております。

※投資は自己責任になります。ご自身の判断で投資をお願いいたします。

口座開設ならポイントサイト経由だとポイントが付きます!

![]()

コメント