こんにちは米国株のインデックス投資と日本の高配当株でセミFIREを目指す40代サラリーマンです。投資歴はもう10年近くになるのですが、あまりデータ等を気にせずだらだらやってきました。去年から日本の高配当株が気になり、今年からガチで日本の高配当株をやり始めました。きちんと企業情報を調べて高配当株銘柄を選定することで、毎年の高配当がゲットでき、それによってある程度心穏やかに投資を続けることができます。ガチでやるからにはきっちり確認してやっていきますので最後までお付き合いいただけると幸いです。ブログ内の数値はIR BANKのデータを自分なりに加工、企業情報はHPの情報をもとにしています

今回の紹介は、リケンテクノス(4220)です。2022年10月17日現在、配当利回りは3.78%と高配当と呼べるレベルの銘柄になります。それではさっそく紹介していきます。

【日本高配当株】リケンテクノス企業データ分析結果

◆評価得点分布

評価得点分布を占めたグラフより見ていきます

8点に届いていないのは営業利益率、自己資本比率、有利子負債率の3項目です。少し不安点はありますが、詳細を見ていくと基本的には問題はありません。その点は各項目の推移グラフを見ながら説明していきます。配当利回り・PERの得点も高いので、高配当であり割安株でもあるので、買いやすいのではと考えています。特に株価は2022年10月17日時点で503円と100株でも約5万円で購入可能です。この価格だと手を出しやすいですね。購入に適した銘柄かどうか判断するために、以降の項目を見ていきましょう

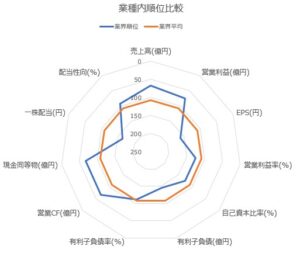

◆業種内比較

次に業種内比較データを見ていきます

見た目はあまりよくないですね。売上高とキャッシュ関連は業種内平均より上ですが、それ以外は平均以下となっており、あまりいい感じはしないです。ただこちらの比較は単純に2021年の実績データだけで見ています。これらの推移グラフとともに見ていくと実際は悪化しているわけではなく、いずれも改善しています。ですので後述を見て判断してもらえればと思います。

次に各項目の詳細を見ていきます

◆売上高・営業利益。営業利益率

2021年までを見てみると2021年はコロナショックにより売上は減少していますが、それまではゆっくりではありますが上昇傾向です。2022/2023の売上高の伸びが大きいですが、あくまで予想ですので、参考程度に見ておきましょう。営業利益率は約6%と目標の10%には届いていません。ここはマイナス点ですが2016年以降は、それなりに安定した利益率ですので、大きな問題にはならないでしょう

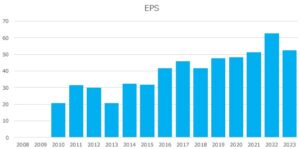

◆EPS

緩やかな波を打ちながらも上昇傾向があります。2022年かなり高くなっているため2023年は減少となっていますが、2021年に対しては増加しており、長期的に増加傾向という見方は変わりません。

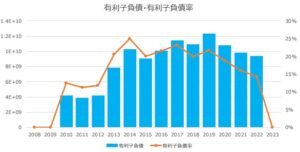

◆有利子負債・有利子負債率

今まで紹介した銘柄に比べると有利子負債は多いです。ただし2019年を境に減少傾向。有利子負債率も2014年以降減少傾向であり、ほかの項目から推測すると今後も改善が見込まれるため、こちらも大きな問題はないと考えられます。

◆自己資本比率

自己資本比率は2021年の段階で約56%、目標の50%は超えています。2010年から2015年にかけて自己資本比率が約53%から約46%に減少しています。しかし2016年以降自己資本比率は徐々に改善しており、2016年以降は右肩上がりで推移しています。他の項目同様、ここ数年はとても安定しています。

◆営業CF・現金同等物

営業CFはマイナスの年はなく、現金も徐々に増加傾向があります。営業CFはプラスの中でも変動が小さく毎年安定しています。そのおかげで、現金の推移はきれいな右肩上がりです。本当にきれいな右肩上がりで、これくらい綺麗な右肩上がりグラフは、そうは見られないです。

◆配当金・配当性向

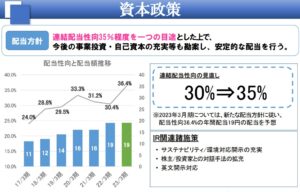

2010年以降、減配はありません。今までの項目同様2016年以降の配当金は増配傾向にあり、今後も安定した配当を期待したいです。中期予想で2023年の配当予想が出ていますが、2022年の配当金を据え置いて19円予想です。EPSは2022年よりかなり低くなりますが、配当性向を30→35%に引き上げを予定しており、これにより2023年も19円を維持することになります。

◆流動比率

2022年6月30日の財務諸表上では2.04と余裕があります。流動比率は2.0以上を目安にしており、財務は安定しているといえます。

◆株価

次に株価推移を見ていきます。

2013年以降はあまり上昇という感じはありませんが、50日平均線をみると、若干ですが右肩上がりです。3~4年くらいのスパンで大きな山と谷を繰り返しています。買い時を間違えると株価が半分になることもあり得るので、買い時には注意が必要です。この推移を見てみると500円を切っている段階では購入しても大きな損はしなさそうです。私は450円くらいのタイミングで購入しているので、今のところは約10%の含み益です。個人的には400円近くなで下がることがあれば、買い足してもいいかな?と思っています。ただし自分が思っていた企業状況と違っているときは、買い足しも考え直しが必要ですが。。。ちなみに2017/2020年に大きな自社株買いを行っており、その影響もあって株価上昇がみられます。

【日本高配当株】リケンテクノス企業情報

最後に企業情報です。

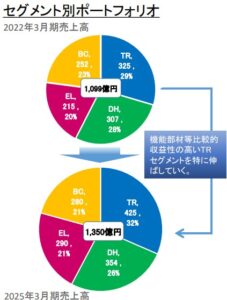

リケンテクノス株式会社の本社は東京です。資本は85億1,400万円。連結従業員数は1,884名(2022年3月時点)。リケンテクノスは塩化ビニル(塩ビ)の最大手企業です。化粧材用フィルムにも強みを持っており、高透明フィルムは抗菌製品となっています。これらの製品には合成樹脂加工がメインに使われており、この技術使い「コンパウンド事業」、「フィルム事業」、「食品包材事業」の3つの事業を柱に国内外で事業展開しています。この3つに事業は「自動車関連(TR)」、「生活&医療関連(DH)」、「電気事業関連(EL)」、「建設関連(BC)」の4つの分野に使われており、それぞれの2022年3月期の売上(割合)は、自動車関連:325億円(29%)、生活&医療関連:307億円(28%)、電気事業関連:215億円(20%)、建設関連:252億円(23%)ととてもバランスの良い構成比率となっています。

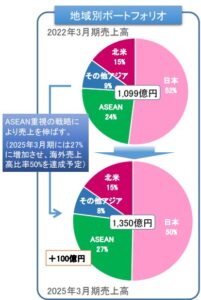

また国内外の売上比率は国内:52%、ASEAN:24%、北米:12%、その他アジア:9%と国内外の比率が半々となっています。

今後は日本よりも海外の成長が見込まれますので、海外での売上があるのが安心材料です。中期的にはこの構成比率をある程度維持しつつ、ASEANでの売上を伸ばしていく方針となっています。

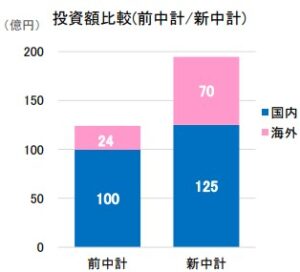

投資の構成も1/3は海外投資を行っており、海外での成長を見据えた中期計画となっています。

株主への還元は現状の配当性向を30→35%へ見直しを予定しており、2021年の売上好調時の配当金を維持する方針であり、現在の景気後退からの脱却時には更なる増配が見込めます。2010年の配当金還元開始以降、1度の減配がないのも魅力の企業です。

ちなみに日用品の実用例としてはラップフィルム、ポリ袋、使い捨て手袋などがあり、皆さんも気づかずに使用している製品が多数あると思います。

【日本高配当株】リケンテクノスまとめ

以上、今回はリケンテクノス株式会社について見てきました。最後までお付き合いいただきありがとうございました。また次の機会にお会いできるのを楽しみにしております。

※投資は自己責任になります。ご自身の判断で投資をお願いいたします。

口座開設ならポイントサイト経由だとポイントが付きます!

![]()

コメント