こんにちは米国株のインデックス投資と日本の高配当株でセミFIREを目指す40代サラリーマンです。投資歴はもう10年近くになるのですが、あまりデータ等を気にせずだらだらやってきました。去年から日本の高配当株が気になり、今年からガチで日本の高配当株をやり始めました。きちんと企業情報を調べて高配当株銘柄を選定することで、毎年の高配当がゲットでき、それによってある程度心穏やかに投資を続けることができます。ガチでやるからにはきっちり確認してやっていきますので最後までお付き合いいただけると幸いです。ブログ内の数値はIR BANKのデータを自分なりに加工、企業情報はHPの情報をもとにしています

今回の紹介は、ヒガシトゥエンティワン(9029)です。2022年10月18日現在、配当利回りは3.99%と高配当と呼べるレベルの銘柄になります。さらにPER:7.7%、PBR:0.9%と割安感のある銘柄です。それではさっそく紹介していきます

【日本高配当株】ヒガシトゥエンティワン企業データ分析結果

◆評価得点分布

評価得点分布を占めたグラフより見ていきます

8点に届いていないのはEPS、営業利益率、自己資本比率、一株配当の4項目です。不安点が多いように思えますが、この企業は2017年あたりから業績を伸ばしている企業です。採点基準に伸び率も加味しているため、2017年以前の伸び率が良くなかったことが得点に影響しています。ですので推移グラフを見ていくと安心材料となると思います。この銘柄は配当利回り・PERの得点も高いことからわかる通り、高配当であり割安株でもあります。よって、ある程度買いやすいのではと考えています。特に株価は2022年10月18日時点で652円と100株でも7万円以下で購入可能です。先日紹介したリケンテクノスもそうですが、この価格だと手を出しやすいですね。購入に適した銘柄かどうか判断するために、以降の項目を見ていきましょう

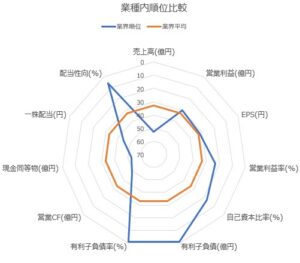

◆業種内比較

次に業種内比較データを見ていきます

見た目はあまりよくないですね。2021年の売上高を見てみると陸運業66社中53位と企業規模自体が大きくないため、かなり偏ったグラフになっています。ただし比率を表す項目は全て業種内平均以上であり、企業の体質自体に問題はなさそうです。この辺りも推移グラフを見ていくことで、もっと理解できると思います。実際、企業として悪化しているわけではなく、2016年までは横ばい、2017年以降に右肩上がり。といった推移グラフになっているので、それらを見てご自身に合った銘柄かどうか判断していただければと思います。

次に各項目の詳細を見ていきます

◆売上高・営業利益。営業利益率

2016年までは、ほぼ横ばいで推移しています。営業利益率も約4%で横ばい推移です。そこから2017年以降、売上高が右肩上がりで上昇しています。2022年の売り上げ予想は2017年の約1.4倍を見込んでいます。売上の上昇とともに営業利益率も上昇してくれればいうことはなかったのですが、こちらは約4%推移を継続中です。ここだけが残念です。ただ今後も物流は伸びていくと思いますので、売上の上昇に期待したいです。

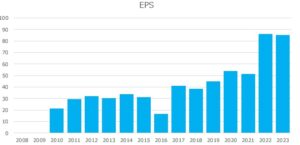

◆EPS

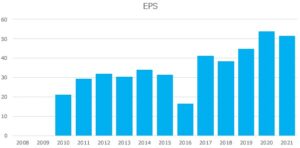

こちらも2016年までは横ばい。2017年以降緩やかな上昇傾向で推移しています。2022/2023は大幅に増加予定です。こちらはあくまで予想ですので10月28日の決算発表が気になります。ちなみに2022/2023を除いたグラフはこんな感じです。

減少している年もありますが、右肩上がりで推移しています。採点基準に前年比でマイナスになった年の数も盛り込んでいるため、得点自体は低くなっていますが、長期的に見て成長している事、2016年以外は大きく下げている年はないため、問題はなさそうです。

証券口座ならSBI証券がおすすめ!

◆有利子負債・有利子負債率

有利子負債はゼロです。2008年から通しても有利子負債無しですので、ここに関しては何も記載することはありません。

◆自己資本比率

自己資本比率は2021年の段階で約56%、目標の50%は超えています。2017年以降はずっと横ばいで安定しています。このまま継続してくれれば問題はないです。採点基準に増加率も盛り込んでいますが、得点は若干低めになっていますが、この推移であれば問題ないです。

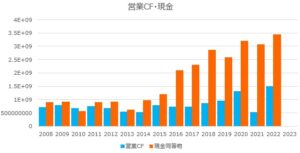

◆営業CF・現金同等物

営業CFはマイナスの年はなく、現金も徐々に増加傾向があります。営業CFはプラスの中でも変動が小さく毎年安定しています。さらに2016年以降はきれいな右肩上がりで特に問題はなさそうです

◆配当金・配当性向

2010年以降、減配はありません。今までの項目同様2018年以降の配当金は増配傾向にあり、今後も安定した配当を期待したいです。配当性向は30%以上を目標にということで、2022年3月期の配当は26円と大幅増配となっています。物流関連は今後も拡大することを期待している分野ですので、売上を伸ばしてどんどん株主還元をしてほしいです。

◆流動比率

2022年6月30日の財務諸表上では1.61と目標の2.0には届いていません。負債のその他が全体の約30%をしているのが気になります。ちなみに2016年9月30日時の流動比率は1.41、2017年の改善傾向がみられて以降は、約1.6と若干の改善は見られます。今後の改善に期待したいです。

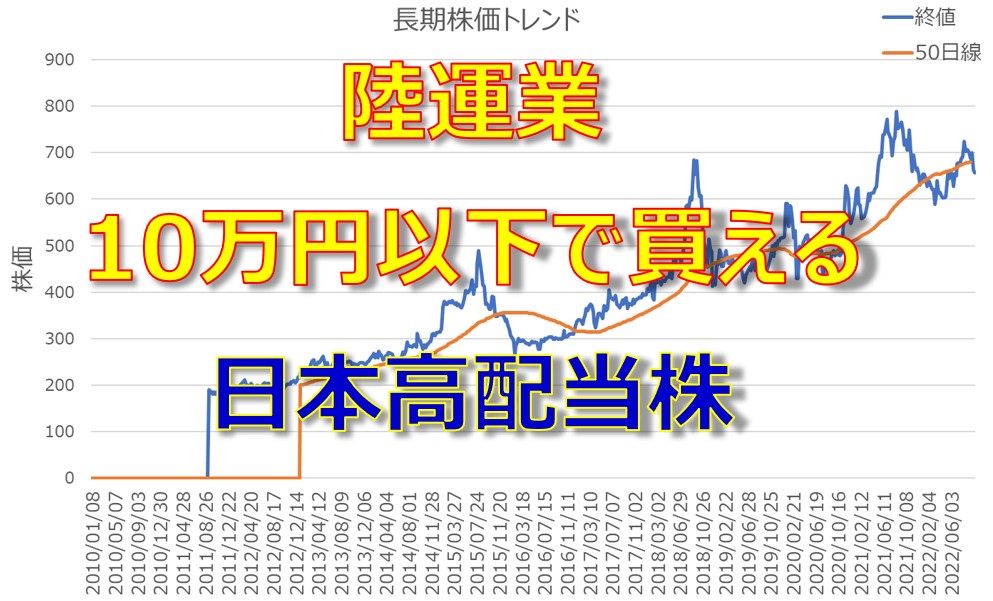

◆株価

次に株価推移を見ていきます。

綺麗な右肩上がりです。どの銘柄でもそうですが多少の山は存在します。この銘柄に関してもタイミングによっては1.5倍に株価が上昇しているタイミングがあります。ただしこういった山をつかむのは難しいので、底値推移を目安にして高配当株として購入する方が損しづらいと思います。イメージとしては50日線を下回っていて、かつ配当利回りが目標値に到達しているタイミングが望ましいです。実はこの銘柄はここまできちんと確認する前に購入した銘柄で、若干の含み損中です。長期で右肩上がりだから大丈夫と思って購入した銘柄でしたが、50日平均線よりも若干上にあるタイミングで購入してしまったので反省です。このまま増配を続けてくれれば株価も上昇すると思うので、そこで取り返したいです。

【日本高配当株】ヒガシトゥエンティワン 企業情報

最後に企業情報です。

株式会社ヒガシトゥエンティワンの本社は大阪です。資本は10億。従業員数は1,113名(2022年3月時点)。大阪を地盤に運送と倉庫業を行っています。特異業務としてビル内の物流サービスがあり、運送業でありながら介護用品のレンタル・販売業務も行っています。

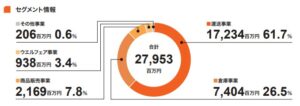

メイン事業は運送業で全体売上の約60%になります。そのほかは倉庫事業が約25%、商品販売事業が約8%、ウエルフェア事業が約3%などとなっています。ウエルフェア事業が介護用品のレンタルです。

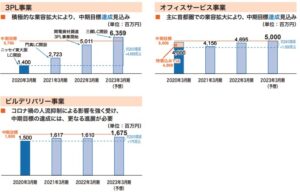

物流に関しては3PL(取引先企業に対して物流改革の提案から運営までを包括的にサポートする物流業務のアウトソーシング)を得意としており、売上も2022年3月期で5,011百万円と最も大きく、ついでオフィスサービス事業となっています。オフィスサービス事業は、オフィスの移転や不要物の廃棄、転勤に伴う従業員の引っ越し業務などを請け負っており、3PLなどと合わせて総合的に企業をサポートしていると思われます。そういった面では日本生命や関西電力が筆頭株主であり、こういった企業内の配送や倉庫、人事異動などの業務に携わっているのかもしれません。電力会社と保険会社が筆頭株主ということで、今後も安定した業務の伸びを実現してくれそうです。

【日本高配当株】ヒガシトゥエンティワンまとめ

以上、今回は株式会社ヒガシトゥエンティワンについて見てきました。最後までお付き合いいただきありがとうございました。また次の機会にお会いできるのを楽しみにしております。

※投資は自己責任になります。ご自身の判断で投資をお願いいたします。

口座開設ならポイントサイト経由だとポイントが付きます!

![]()

コメント