こんにちは米国株のインデックス投資と日本の高配当株でセミFIREを目指す40代サラリーマンです。日本の高配当株投資をしてみたいけど、どの銘柄を選べばいいかわからないという方は参考にしてください。投資歴についてはプロフィールに載せています。

またどのように高配当銘柄を探しているかは、過去の記事を参考にしてください。基本的にはこのシートを見ながら銘柄選定をしています。あとは分析シートでは表しづらい国内トップの大企業などは個別に確認して購入しています。

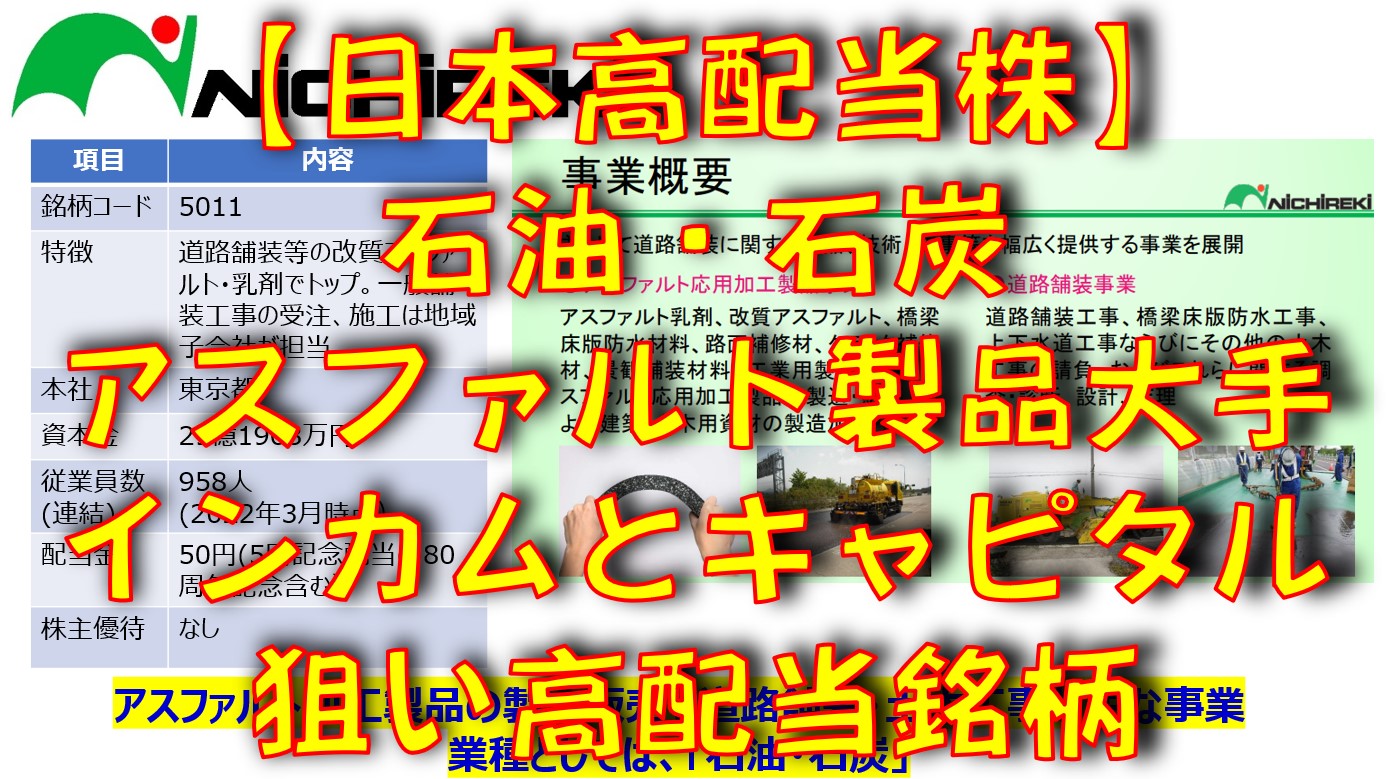

さて今回紹介する銘柄は、ニチレキ株式会社(5011)です。この銘柄は11月の決算のタイミングで購入した銘柄になります。業種は石油・石炭と初めて紹介する業種で、この業種のTOPはENEOSです。業界TOPのENEOSと比べると売上高は1/100位ですが、売上高に現れない魅力もあります。ちょうど22年度第二四半期の決算発表もありましたので、そのあたりも含めて紹介していきます。2022年12月5日時点の配当利回りは、3.95%(5円の記念配当を含む)です。ただし記念配当を除外すると3.55%と高配当ととしては少し物足りない銘柄でもあります。PERは5.4%と超割安です。5.4%って。。。なかなかない数字です。こういった意味でも納得できるなら購入もありだと思います。皆さんの参考になればと思います。

今回は、決算内容も含めて記載していきますので、いつもと順番を変えて企業情報から紹介していきます。

【高配当銘柄】ニチレキ 企業情報

◆企業概要

企業情報です。ニチレキ株式会社の本社は東京都です。資本金は29億1,968万円。従業員数(連結)は958人と大きな企業です。事業内容は、アスファルト乳剤、改質アスファルトなどの応用加工製品の製造・販売。道路舗装工事や上下水道。土木工事などの請負となっています。以前紹介したライト工業(1926)と近いですね。ただしライト工業は斜面・法面対策工事、基礎・地盤改良工事といった感じで道路以外の強みが大きい企業でした。ただどちらにも言えるのは、公共事業を多く請け負っているところです。後述しますがこれにより、今後も安定した業績が見込める点が大きいです。

◆国内業態について

業態は前述した通り、アスファルトや道路にかかわるような部分にはすべて参入していますので、下記の様に我々の生活になくてはならない企業となっています。今我々の生活から綺麗な道路(滑走路)、橋、トンネル、鉄道がなくなったら、移動の高速性、自由性が全くない生活になってしまいます。そう考えると我々の生活にはなくてはならない企業となっています。

【高配当銘柄】ニチレキ 23年3月期 第二四半期決算内容

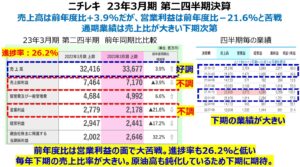

◆前年度上期比較

下記は22年3月期上期と23年3月期上期の業績を比較した表です。表中のデータより売上高は前年度上期比+3.9%の増加だが、売上総利益は逆に-3.9%の減益となっています。これにより売上が利益につながっていないことがわかります。営業利益の数値はもっとわかりやすく前年度上期比-21.6%と大幅な減益となっています。これは後述しますが原油高による材料費の高騰と公共事業の発注が遅れたことによる未検収の売上が多くあったことによるものだそうです。公共事業は12月や3月末に向けて、検収が挙がっていくイメージです。ということで、上期の進捗率は26.2%と数字だけ見ると散々ですが、過去実績を見ても下期の業績比率が大きいため下期に期待したいです。

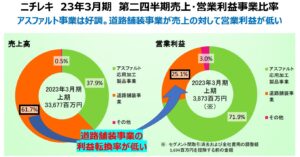

◆23年3月期 第二四半期 事業別の営業利益比率

下記は売上高と営業利益の事業別割合を占めています。売上高は道路舗装事業が全体の61.7%を占めているが、営業利益になると25.1%に減少している。アスファルト事業は逆に売上高に対して、営業利益の割合がかなり増加しており、きちんと利益が出ていることがわかります。

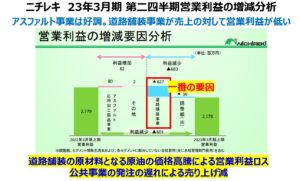

◆23年3月期 第二四半期 営業利益増減分析

それでは営業利益増減の要因分析を見ていきます。一目でわかるのは道路舗装事業の▲627百万円というところです。決算報告を聞くとやはり原油価格の高騰が大きかったようです。あとは公共事業の発注の遅れにより、売上が立っていないところもあるようです。原油価格は若干下がってきていますし、公共事業も発注がかかっているということです。毎年、下期に売上があがっている企業ですので下期に期待が持てます。ただし原油価格自体は今後どう推移するかわかりませんので、長期的な不安材料の一つではあります。原油高高騰時は、うまく価格転嫁でき利益を損なわないような形をとってほしいです。

◆中期(25年度)経営目標

企業紹介の最後は中期の経営目標です。見通しとしては「防災・減災、国土強靭化対策等の建設需要高まりを背景とした、高水準の公共投資が継続される見通し」となっており、引き続き公共事業による安定的な業績が見込めそうです。そこに高付加価値の製品や工法を実現・提供することで、成長が見込まれます。実際の数値目標としては、売上高:26年3月期で23年3月期比+7.5%の86,000百万円。営業利益:6年3月期で23年3月期比+9.7%の10,200百万円としています。これも直近5年平均では売上高・営業利益とも5%以上の成長を見せていますので実現可能なレベルです。さらに後述しますが、株主還元の積極化も目標の一つとなっていますので、増配にも期待できそうです。

ここまでは企業情報と直近の業績を見てきました。ここからは過去からの推移データを交えて企業の安定性をみていきたいと思います。

【高配当銘柄】ニチレキ 業績データ分析結果

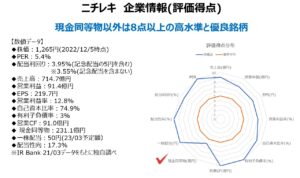

◆評価得点分布

現金同等物以外は全項目8点以上で問題なし。配当利回りは3.95%(22年12月5日時点)と高配当と呼べるレベルですが、今年は80周年記念配当の5円がありますので、それを除外すると配当りまわりは3.55%と若干低くなります。それでもかなりきれいな円グラフとなっていますので、大きな問題はなく期待が持てる銘柄です

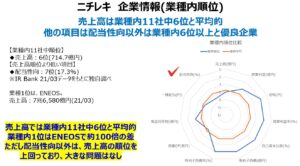

◆業種内順位比較

次に業種内での順位比較です

これを見てもわかる通り、業種内では中間位の企業です。売上順位より順位を下げている項目は配当性向のみ。割合(%)であらわされるような項目では、ほとんどすべての項目で2位を獲得しており、とても好感が持てます。業種Top企業の売上高は1兆円を超える企業もあり、売上高や営業利益など絶対値を比較する項目では、売上高の順位を基準にして考えています。

次からは過去からの推移データをもとに、業績を見ていきます。

◆売上高・営業利益・営業利益率

売上高は、2016年以降売上高は右肩上がりです。売上高自体はコロナショックの影響を感じさせない上昇推移を示しており、問題はありません。営業利益も売上高同様の推移。営業利益率は長期的に右肩上がりで、直近は10%を超え業種内でも2位と問題はありません。2015年前後で何があったのか気になったので2014~2017の株主通信を見直したのですが、コメントとしては公共事業の縮小、原材料費高騰、他社との競合といったところくらいでした。あとは2014年の株主通信から今の小幡社長に変わっているくらいです。かなり長い期間社長として頑張っておられるようです。業績回復後の2018以降は公共事業の堅調な推移。というコメントが出てきていました。公共事業により業績が左右される企業ですが、今後も公共事業は一定数あると想定、さらに過去の公共事業の老朽化の補修なども出てきますので、今後も成長していけると考えています。

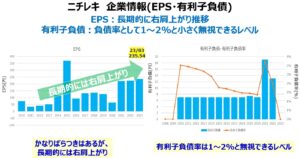

◆EPS・有利子負債・有利子負債率

EPSは、2020年の落ち込みを除けば右肩上がりに成長しています。原油高などに苦戦した今年度も全土と同水準をキープ予定です。有利子負債は負債率が1~2%程度であることからも無視できるレベルです。何かの付き合いでやっている程度に思えます。

◆自己資本比率・営業CF・現金同等物

自己資本比率は70%以上をキープしており、長期的には右肩上がりに改善しています。2015年3月期に転換期があり、それ以降は全く問題ありません。CFは一度もマイナスがなく、現金同等物も右肩上がりに推移しています。評価点数で現金同等物の点数が低かったですが、2017~2021間の上昇率の部分で点数を落としていました。これも直近は増加しており問題はなく、むしろかなりいい感じで増加しています。

◆配当金・配当性向・流動比率

配当性向は2011年に一度減配していますが、それ以降の減配はありません。20年3月期は50%を超える配当性向でしたが、それでも増配していることから今後も増配が見込めそうです。配当性向は20%以下ですのでかなり余裕を持った配当となっています。この配当性向に関しては中期的に増やしていく姿勢が見られます。22年5月の決算資料にある中期計画には25%を目標にという記載がありました。22年11月の決算資料からは「25%」という数字は消えてしまいましたが、「株主還元の強化」という項目は残っていますので期待したいところです。ちなみに今期は、80周年記念配当の5円を足して50円配当となっていますが、近年の増配率と中期計画の配当性向改善を考えると、特別配当の5円分は1~2年で回収できそうな気がします。配当は株主の楽しみでもあるので期待して待つ事にしましょう。

ちなみに流動比率は、3.30。目標が2.0であるためこれも全く問題なし

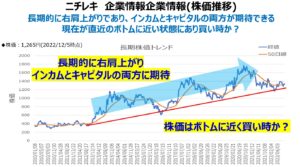

◆株価

最後に株価です。上下の波はありますが長期的に右肩上がりです。絶対ではありませんが底値がわかりやすいので高値掴みをしないように心がけたいです。こう見るとこの10年で約3倍になっています。こういったインカムとキャピタルの両方を狙える銘柄はうれしいですよね。今は比較的割安なレンジにいますので、買いやすいタイミングではあります。

【高配当銘柄】ニチレキ まとめ

- 個人的にはとても魅力的な銘柄です。

- 評価得点は現金同等物以外は8点以上と優良企業

- 業種内売上高順位は11社中6位と平均的。配当利回り以外はの項目は売上高順位以上の順位

- 売上・営業利益・EPS・配当など基本的には右肩上がり

- 評価得点の低かった現金も17~21年の伸びが低かっただけで、長期的には右肩上がり。特に近年は好調

- 配当性向は、20%と以下とかなり余裕あり。中期計画で配当性向を引き上げる可能性を示唆

- 株価は長期的に右肩上がり。

- 企業としては、アスファルト製品の製造・販売、道路舗装工事などがメイン

- 23年3月期の上期決算は営業利益が全同期比-21.6%と良くない。原材料費高騰と工事の発注遅れが要因。今後も材料費の高騰は懸念点

- 公共事業を手掛けているため、長期的には安定して成長することを期待

以上、今回はニチレキ株式会社について見てきました。

最後までお付き合いいただきありがとうございました。また次の機会にお会いできるのを楽しみにしております。

※投資は自己責任になります。ご自身の判断で投資をお願いいたします。

口座開設ならポイントサイト経由だとポイントが付きます!

![]()

コメント